En bref

La cession de parts sociales implique des conditions strictes que nul outil numérique ne peut contourner

- Agrément des associés, acte écrit et enregistrement fiscal sont obligatoires

- Un modèle numérique seul ne garantit aucune opposabilité aux tiers

- Notaire ou expert-comptable restent indispensables sur les montages complexes

Lecture · 14 min

Un associé qui cède ses parts sans respecter la procédure légale peut voir l’acte annulé des mois plus tard. Le modèle cession parts sociales ShareFlow validité juridique est une question que posent de plus en plus d’entrepreneurs attirés par des solutions numériques rapides. Le marché des outils de gestion juridique en ligne a explosé, et ShareFlow figure parmi ceux qui promettent de simplifier le transfert de droits au sein d’une société. Séduisant sur le papier. Mais la séduction ne suffit pas quand on parle de capital social, de droits du cessionnaire et d’opposabilité aux tiers. Environ 40 % des cessions entre associés comportent au moins une irrégularité formelle, selon les observations répétées des greffes des tribunaux de commerce. La procédure n’est pas optionnelle. Les entrepreneurs doivent aussi anticiper les conséquences fiscales liées à leurs revenus professionnels.

Qu’est-ce que la cession de parts sociales et pourquoi cette question de validité ?

Définition et enjeux fondamentaux

Une cession de parts sociales, au sens strict du droit des sociétés, consiste pour un associé (le cédant) à transférer à un acquéreur (le cessionnaire) les droits qu’il détient dans le capital d’une société. Ces droits comprennent le droit de vote, le droit aux dividendes et, dans certaines formes sociales, un droit de regard sur la gestion. Le capital social est donc directement affecté par toute opération de ce type.

La SARL est la structure où la cession de parts sociales fait l’objet des règles les plus strictes du Code de commerce. La SCI, la SNC ou la SCS ont leurs propres exigences, parfois plus souples sur certains points, jamais sur l’obligation d’un écrit. L’acte de cession doit impérativement exister sous forme écrite, qu’il soit sous seing privé ou authentique. Sans document écrit, la cession n’a aucune valeur opposable à la société ni aux tiers.

Pourquoi la validité juridique fait débat avec les outils numériques comme ShareFlow ?

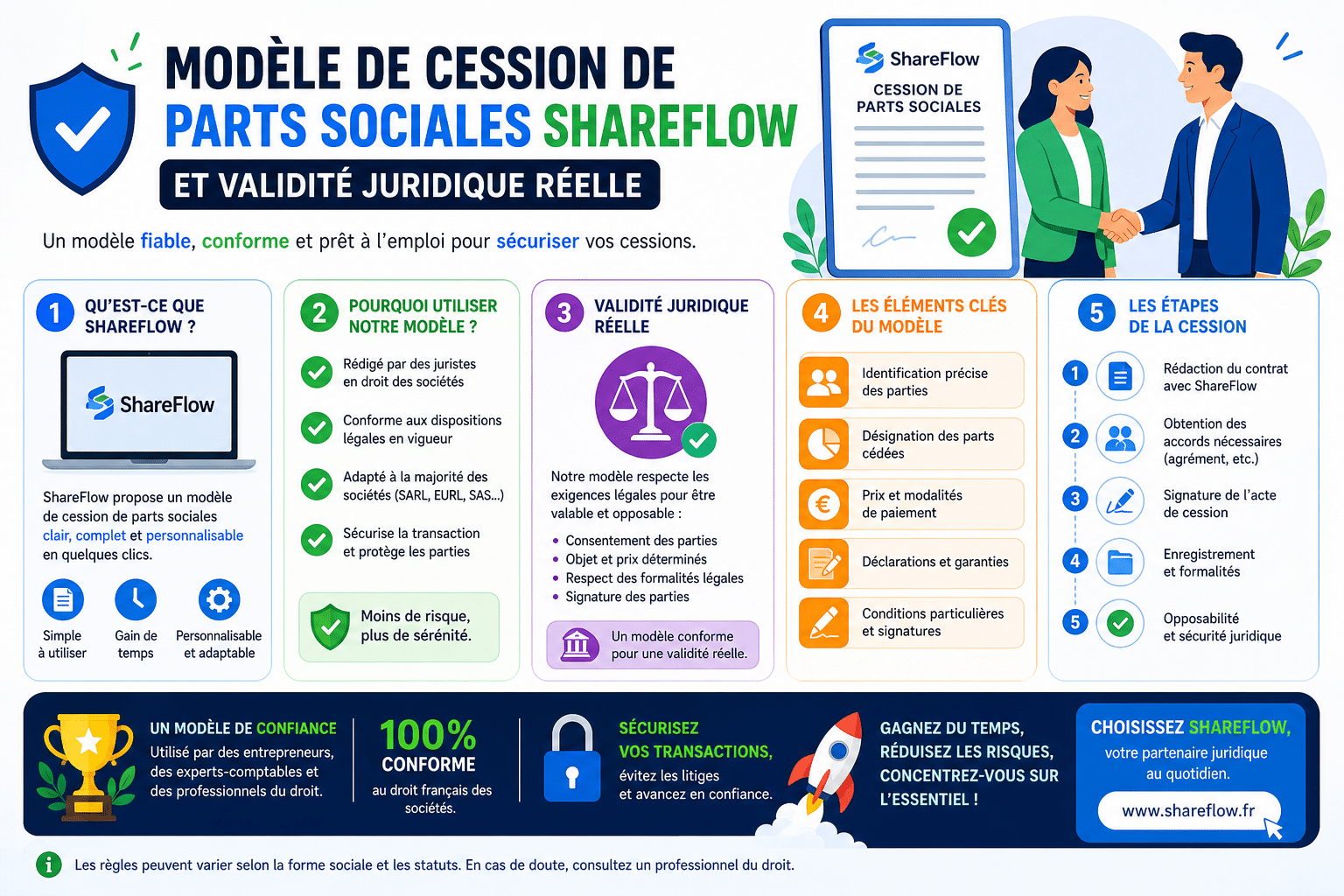

ShareFlow est un outil de gestion de cap table et de suivi des mouvements de capital. Il permet de modéliser des opérations, de générer des documents préformatés et de centraliser les informations relatives aux associés. Sa force réside dans la fluidité de l’interface et dans la structuration des données.

Son problème est ailleurs. Un modèle de cession généré automatiquement n’est pas un acte de cession juridiquement parfait par lui-même. La validité d’un acte de cession de parts sociales dépend de conditions de fond et de forme que l’outil peut aider à préparer, mais ne peut pas valider à la place d’un juriste. Notre lecture des faits est simple sur ce point : ShareFlow est un assistant efficace, pas un substitut à la sécurisation juridique.

Un modèle bien structuré ne remplace pas l’agrément des associés ni l’enregistrement fiscal.

Les pièges majeurs à éviter lors d’une cession de parts sociales

L’absence d’agrément des associés, la faille fatale

Dans une SARL, toute cession à un tiers étranger à la société exige l’agrément de la majorité des associés représentant au moins la moitié des parts sociales. Cette règle est d’ordre public. Un cédant qui passe outre expose l’acte de cession à une nullité rétroactive. Les professionnels du droit le savent.

La procédure d’agrément suit un calendrier précis. Le gérant doit notifier le projet de cession à tous les associés. Ces derniers disposent de 3 mois pour se prononcer. L’absence de réponse dans ce délai vaut agrément tacite. Ce délai de 3 mois est souvent ignoré par les cédants pressés, ce qui génère des contentieux évitables.

Attention

Toute cession réalisée sans agrément préalable des associés peut être annulée par décision judiciaire, même si l’acte de cession a été signé et enregistré.

Oublier l’enregistrement auprès des autorités fiscales

L’enregistrement de l’acte de cession auprès des services fiscaux n’est pas une simple formalité administrative. Il conditionne l’opposabilité de la cession à l’administration fiscale et déclenche le paiement des droits d’enregistrement. En SARL, le taux applicable sur le prix de cession est de 3 % après un abattement calculé sur la base de 23 000 € divisés par le nombre total de parts. Ce taux monte à 5 % pour les fonds de commerce. Les services numériques offrent aux professionnels des outils essentiels pour gérer leurs obligations administratives et services numériques facilement.

Le délai d’enregistrement est d’un mois à compter de la signature de l’acte. Un dépassement entraîne des pénalités. Le cessionnaire est solidairement responsable du paiement avec le cédant.

Confondre un modèle de cession avec un véritable acte authentique

Un modèle de document, qu’il soit téléchargé sur une plateforme ou généré par un outil numérique, reste un acte sous seing privé. Il n’a pas la force probante d’un acte notarié. Dans les cas impliquant un conjoint, une donation ou une succession, la forme notariée est obligatoire. Utiliser un modèle ShareFlow dans ces situations revient à construire sur du sable.

Acte sous seing privé

Rédigé par les parties, valable pour la plupart des cessions courantes

Acte notarié

Obligatoire pour donation, droits réels, situations matrimoniales complexes

Acte d’avocat

Contresigné, offre une sécurité intermédiaire entre les deux formes

Modèle numérique

Point de départ utile, jamais suffisant seul sans vérification juridique

Procédure étape par étape, de la rédaction à l’opposabilité

Étape 1, obtenir l’agrément des associés avant toute signature

La demande d’agrément doit être adressée au gérant par lettre recommandée avec accusé de réception. Elle précise l’identité du cessionnaire, le nombre de parts cédées et le prix envisagé. Le gérant convoque alors une assemblée ou organise une consultation écrite des associés. Sans cette étape formalisée, aucune cession n’est valide entre un cédant et un cessionnaire extérieur à la société.

Étape 2, rédiger l’acte de cession de parts sociales

L’acte de cession doit mentionner l’identité complète des parties, le nombre et la valeur nominale des parts cédées, le prix de cession, les modalités de paiement et la date de prise d’effet. Il doit également préciser si un compte courant d’associé est inclus dans la transaction. Les spécialistes recommandent d’intégrer systématiquement une clause de garantie de l’actif et du passif.

La rédaction de l’acte par ShareFlow peut s’avérer utile pour structurer ces mentions. La prudence exige néanmoins qu’un professionnel du droit relise le document avant signature.

Bon à savoir

Intégrez dans l’acte une date de prise d’effet précise. Une date ambiguë peut décaler le transfert de droits de plusieurs semaines et générer des litiges sur la répartition des bénéfices.

Étape 3, modifier les statuts de la société et le capital social

La modification des statuts est obligatoire après toute cession. Elle acte le changement de la répartition du capital entre les associés. Cette modification doit être approuvée en assemblée générale extraordinaire, puis déposée au greffe du tribunal de commerce. Le défaut de mise à jour des statuts ne remet pas en cause la validité de la cession entre les parties, mais crée une situation de flou juridique vis-à-vis des tiers.

Étape 4, enregistrer l’acte de cession et publier les annonces légales

L’enregistrement fiscal se fait auprès du service des impôts des entreprises compétent. Les droits d’enregistrement sont calculés au taux de 3 % pour les parts de SARL. La publication d’une annonce légale dans un journal d’annonces légales (JAL) habilité est requise pour rendre la modification des statuts opposable aux tiers. Le dossier complet est ensuite déposé sur le guichet unique des entreprises.

| Étape | Délai indicatif | Acteur principal | Conséquence en cas d’omission |

|---|---|---|---|

| Agrément des associés | 3 mois max | Gérant et associés | Nullité de la cession |

| Rédaction de l’acte | Avant signature | Parties, juriste | Acte sans force probante |

| Enregistrement fiscal | 1 mois après signature | Cessionnaire | Pénalités, inopposabilité |

| Modification des statuts | Sans délai légal strict | Gérant, greffe | Flou juridique vis-à-vis des tiers |

| Publication annonce légale | Concomitant au dépôt | Gérant, JAL habilité | Modification non opposable |

ShareFlow et les modèles numériques, validité réelle ou fausse sécurité

Ce que ShareFlow peut faire et ce qu’il ne peut pas faire

ShareFlow excelle dans la centralisation des données relatives aux associés, à la répartition du capital et aux opérations passées. L’outil génère des documents structurés qui respectent les mentions obligatoires usuelles d’un acte de cession de parts sociales. Pour une SARL standard sans complication particulière, un modèle bien renseigné peut constituer une base solide.

Mais la plateforme ne peut pas vérifier le consentement des parties, confirmer l’agrément des associés ni assurer la validité du contenu au regard des statuts spécifiques de la société. Un outil ne lit pas les statuts réels de votre entreprise. Il génère un document conforme à un cadre théorique.

Les conditions pour qu’un modèle numérique ait une valeur juridique reconnue

La valeur juridique d’un acte de cession ne dépend pas de l’outil utilisé pour le rédiger. Elle dépend de la présence des conditions de fond et de forme posées par le Code civil et le Code de commerce. Le consentement des parties doit être libre et exempt de vices. La capacité juridique du cédant et du cessionnaire doit être établie. Le contenu de l’acte doit couvrir toutes les mentions légalement requises.

Un modèle ShareFlow validé par un avocat ou un expert-comptable qui connaît les statuts de la société peut atteindre ce niveau. Sans cette validation, il reste un brouillon, aussi élégant soit-il.

À retenir

La validité juridique d’un acte de cession repose sur des conditions légales objectives, pas sur la réputation de l’outil ayant servi à le rédiger.

Quand faire appel à un notaire ou un expert-comptable plutôt qu’à un outil en ligne ?

La règle est simple. Un outil numérique suffit pour les cessions simples entre associés dans une SARL sans complexité particulière, dès lors qu’un professionnel du droit relit l’acte final. Un notaire devient indispensable dès que la cession implique une donation, un conjoint, des héritiers ou des droits réels immobiliers. L’expert-comptable entre en jeu pour calculer correctement la plus-value de cession et sécuriser les aspects fiscaux.

Conséquences juridiques et fiscales de la cession

Les effets juridiques, transfert de propriété et droits du cessionnaire

Le transfert de propriété des parts sociales prend effet à la date indiquée dans l’acte de cession. À partir de cette date, le cessionnaire détient les droits afférents aux parts et peut exercer ses droits d’associé. La cession est opposable à la société à compter de la signification de l’acte par huissier ou de l’acceptation formelle par la société dans un acte authentique.

Pour être opposable aux tiers, la formalité d’enregistrement et la publication au JAL sont nécessaires. La Cour de cassation a précisé à plusieurs reprises que l’absence d’écrit n’affecte pas nécessairement la validité intrinsèque de la cession entre les parties, mais la prive d’opposabilité. La distinction entre validité et opposabilité est fondamentale et souvent mal comprise des cédants.

Les impacts fiscaux, régime de plus-value et obligations déclaratives

La plus-value de cession de parts sociales est soumise à l’impôt sur le revenu selon le barème progressif après application des abattements pour durée de détention. Un abattement de 50 % s’applique pour les parts détenues entre 2 et 8 ans, et monte à 65 % au-delà de 8 ans dans le régime de droit commun. Des régimes spécifiques existent selon votre tranche d’imposition et la situation personnelle du cédant.

Les droits d’enregistrement restent à la charge du cessionnaire. Le taux de 3 % s’applique sur le prix de cession des parts de SARL, après abattement proportionnel. Pour une cession valorisée à 500 000 €, les droits peuvent atteindre plusieurs milliers d’euros. L’information des salariés, obligatoire dans les entreprises de moins de 250 salariés, doit intervenir au minimum 2 mois avant la signature.

65 %

Abattement maximal sur plus-value de cession après 8 ans de détention

Garantie de l’actif et du passif, ce qu’il faut prévoir dans l’acte

La garantie de l’actif et du passif (GAP) protège le cessionnaire contre les dettes ou les litiges antérieurs à la cession qui n’auraient pas été déclarés. L’expérience de terrain montre que cette clause est systématiquement omise dans les modèles de cession générés automatiquement. Une omission qui peut coûter très cher au cessionnaire si un passif caché émerge après la transaction.

La durée de la garantie et son plafond doivent être précisément négociés et rédigés. Une formulation vague expose le cessionnaire à une couverture insuffisante en cas de contentieux.

Situations particulières qui compliquent la validité

Cession entre époux ou avec le conjoint, régimes spécifiques

Le régime matrimonial du cédant influe directement sur la validité de la cession. En régime de communauté, les parts sociales acquises pendant le mariage sont des biens communs. Leur cession nécessite, selon les cas, le consentement du conjoint ou au moins son information formelle. Un acte signé sans respecter cette règle peut être attaqué ultérieurement par le conjoint lésé.

Transmission à titre gratuit ou successoral, héritiers et modifications statutaires

La transmission à titre gratuit, qu’elle soit par donation ou par succession, relève d’un régime distinct. Pour les sociétés civiles, la Cour de cassation a rappelé récemment que les héritiers ne sont pas des tiers au sens strict des formalités d’opposabilité. Leur qualité d’ayants cause leur confère des droits spécifiques sur les parts transmises. Les statuts peuvent néanmoins prévoir une clause d’agrément s’appliquant aussi aux héritiers.

Attention

Les clauses d’agrément applicables aux héritiers doivent être expressément prévues dans les statuts. À défaut, la transmission s’opère librement en dehors de toute procédure d’agrément.

Cession en SARL versus autres formes sociales, différences d’exigences légales

La SARL soumet toute cession à un tiers à une procédure d’agrément obligatoire. La SAS laisse aux associés la liberté d’organiser eux-mêmes les conditions de cession via les statuts. La SCI impose un écrit et des formalités d’opposabilité à la société, mais offre plus de souplesse sur les conditions d’agrément entre associés. La SNC exige l’accord unanime des associés pour toute cession, quelle que soit la qualité du cessionnaire.

- SARL et EURL : agrément légal obligatoire pour cession à un tiers, 3 % de droits d’enregistrement

- SAS et SASU : liberté statutaire, conditions définies par les fondateurs

- SCI : écrit obligatoire, opposabilité conditionnée par la signification à la société

- SNC : unanimité requise, conditions les plus restrictives du droit commun

Un modèle de cession unique ne peut pas couvrir ces 4 réalités juridiques. Notre position est ferme sur ce point. L’utilisation du modèle cession parts sociales ShareFlow validité juridique doit s’adapter à la forme sociale concernée, pas l’inverse.

Notre FAQ sur le modèle cession parts sociales ShareFlow validité juridique

Notre FAQ sur le modèle cession parts sociales ShareFlow validité juridique

Est-ce qu’un modèle gratuit de cession de parts sociales a une valeur juridique ?

Un modèle gratuit a une valeur juridique s’il remplit toutes les conditions de fond et de forme posées par la loi. Sa gratuité n’est pas le problème. L’absence de vérification par un professionnel du droit l’est. Un document mal rédigé ou incomplet expose la cession à une nullité ou à une inopposabilité aux tiers.

Qu’est-ce que le compte courant d’associé et comment l’intégrer dans une cession ?

Le compte courant d’associé représente les sommes avancées par un associé à sa société sans contrepartie en capital. Lors d’une cession, ce compte peut être cédé simultanément aux parts sociales ou remboursé préalablement. L’acte de cession doit préciser explicitement le sort réservé au compte courant pour éviter tout litige ultérieur entre cédant et cessionnaire.

Comment fonctionne le remboursement du compte courant lors d’une cession ?

Le remboursement peut intervenir avant la signature de l’acte de cession, ou être inclus dans le prix global de la transaction. La société rembourse directement le cédant, ou le cessionnaire reprend la créance à son compte dans le cadre de la négociation. Les modalités de remboursement doivent figurer dans l’acte de cession pour être opposables.

Quels sont les textes de loi à respecter pour assurer l’opposabilité de la cession ?

L’article L.223-14 du Code de commerce régit la cession de parts de SARL. L’article 1865 du Code civil encadre les formalités d’opposabilité pour les sociétés civiles. L’article 1589 du Code civil pose le cadre général du contrat de vente. Ces textes définissent les conditions de fond, de forme et les formalités d’opposabilité à la société et aux tiers.

Quand les annonces légales deviennent-elles obligatoires dans une cession de parts ?

La publication d’une annonce légale devient obligatoire dès que la cession entraîne une modification des statuts de la société, notamment la mise à jour de la répartition du capital. Cette publication dans un journal habilité (JAL) conditionne l’opposabilité de la modification aux tiers. Elle doit intervenir avant le dépôt du dossier de modification au greffe.

La question du modèle cession parts sociales ShareFlow validité juridique illustre une tension de fond dans le monde des legaltech. Les outils numériques gagnent du terrain, ils sont utiles et souvent bien conçus. Mais le droit des sociétés repose sur des conditions légales objectives que nul algorithme ne valide à la place d’un juriste compétent. L’enjeu dépasse le simple document. Un acte de cession mal construit peut modifier durablement la répartition du capital, affecter les droits du cessionnaire et exposer le cédant à des recours. La vraie sécurité s’obtient en combinant l’efficacité des outils numériques avec l’expertise des professionnels du droit. Pas en choisissant l’un contre l’autre.