En bref

La franchise en base de TVA, un régime simple en apparence, semé de pièges concrets

- Mention obligatoire sur chaque facture émise sous ce régime fiscal

- Seuils de chiffre d’affaires stricts, variables selon l’activité exercée

- Récupération de la TVA sur les achats totalement impossible sous ce régime

Lecture · 16 min

Des millions de micro-entrepreneurs, professions libérales et petites structures émettent chaque année des factures sans TVA. Sur chacune figure une mention que beaucoup recopient sans vraiment en comprendre la mécanique. La mention TVA non applicable art. 293 B du CGI n’est pas une simple formalité typographique. Elle signale un régime fiscal précis, avec des droits, des obligations et des limites que l’on n’a pas le luxe d’ignorer. Un dépassement de seuil mal géré, une mention absente sur une facture ou un mauvais calcul de chiffre d’affaires peuvent exposer l’entreprise à des rappels de TVA lourds. Les détails qui suivent sont ceux que les textes officiels n’expliquent pas toujours avec franchise.

TVA non applicable, article 293 B du CGI : définition et portée

Que signifie la mention « TVA non applicable, art. 293 B du CGI » sur une facture

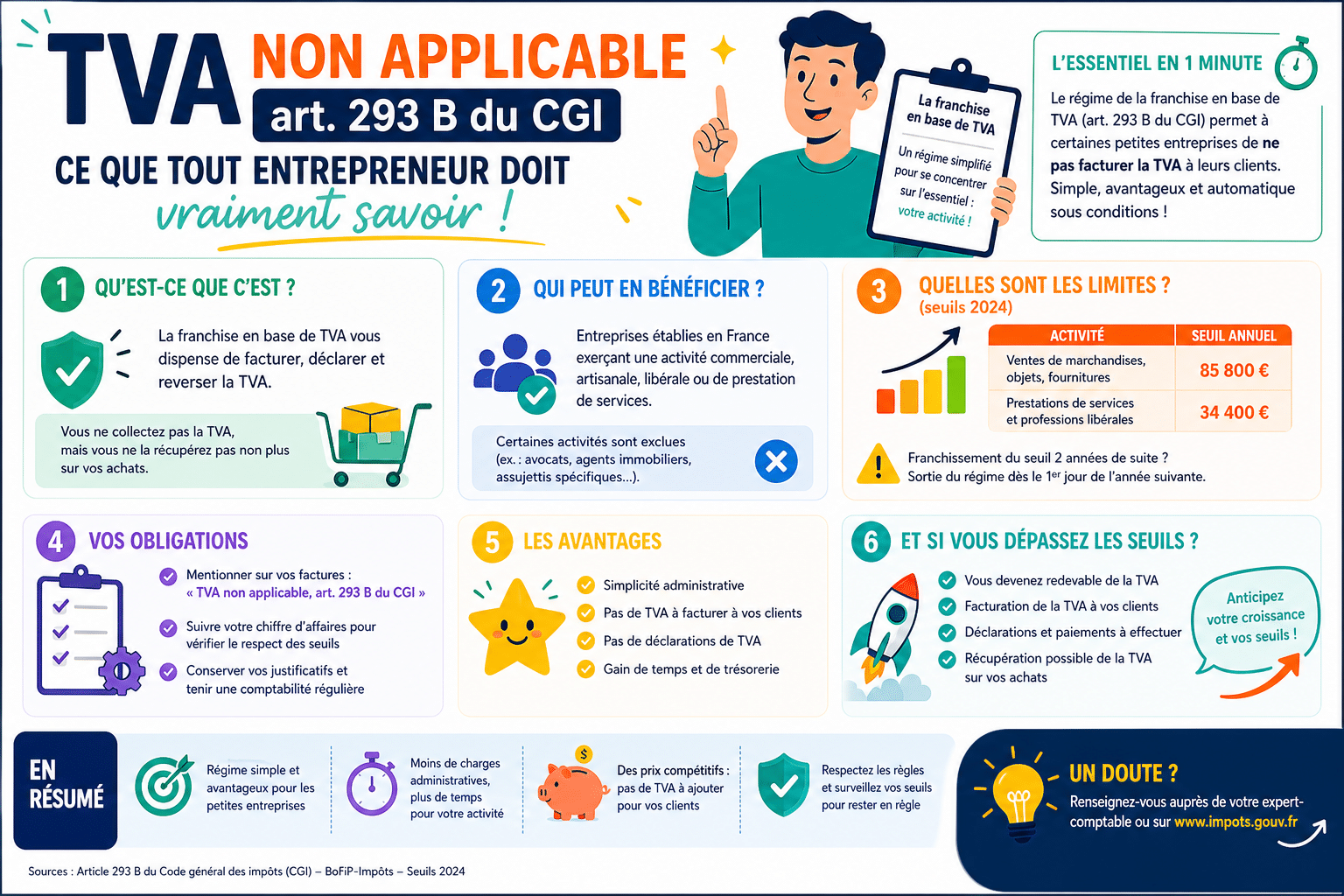

La phrase est précise, et elle l’est à dessein. L’article 293 B du Code général des impôts instaure un mécanisme appelé franchise en base de TVA. Concrètement, l’entreprise concernée ne collecte pas la taxe sur la valeur ajoutée sur ses ventes. Elle ne la facture pas à ses clients et elle ne la reverse pas à l’administration fiscale.

La mention apposée sur la facture remplit une fonction d’information légale. Elle indique au client qu’aucune TVA n’est incluse dans le montant réclamé, qu’il n’y a rien à déduire, rien à récupérer de son côté. Le montant facturé est le montant final, toutes taxes comprises, puisqu’il n’y a précisément aucune taxe.

Attention

Écrire uniquement « exonéré de TVA » sans mentionner explicitement l’article 293 B constitue une irrégularité formelle. Le fisc attend la mention complète et exacte, telle que définie par le texte de loi.

L’entreprise reste techniquement assujettie à la TVA au sens juridique du terme, mais elle n’en est pas redevable. La nuance est importante. Elle n’est pas hors champ de la TVA comme peut l’être une association non lucrative. Elle est assujettie non redevable, ce qui n’emporte pas les mêmes conséquences en matière de facturation internationale ou de mentions sur les devis. Elle est assujettie non redevable, distinction que les conséquences fiscales illustrent clairement.

Le régime de franchise en base de TVA expliqué

La franchise en base de TVA ne résulte pas d’un choix librement exercé à tout moment. L’entreprise en bénéficie de plein droit dès lors qu’elle respecte les seuils de chiffre d’affaires fixés par le code général des impôts. Aucune demande préalable n’est nécessaire pour y entrer. En revanche, renoncer au régime pour opter pour un régime réel de TVA implique une démarche formelle auprès de l’administration fiscale.

Le régime s’applique à l’ensemble des opérations réalisées par l’entreprise. On ne peut pas facturer certaines prestations avec TVA et d’autres sans, selon sa convenance.

À retenir

La franchise en base de TVA est un régime global. Elle s’applique à toutes les opérations de l’entreprise, sans exception possible au cas par cas.

Qui est réellement concerné par cette exonération de TVA ?

Quelles sont les entreprises exonérées de TVA selon l’article 293 B du CGI ?

Le texte vise les entreprises dont le chiffre d’affaires annuel reste en dessous de certains plafonds. Toute forme juridique est concernée, qu’il s’agisse d’une entreprise individuelle, d’une EURL, d’une SAS ou d’un auto-entrepreneur. La structure juridique ne change rien à l’éligibilité.

Certaines activités sont en revanche expressément exclues du dispositif. Les opérations immobilières soumises à la TVA de plein droit, les activités bancaires et financières, les livraisons de moyens de transport neufs vers d’autres États membres de l’Union européenne ou encore certaines opérations réalisées par des exploitants agricoles relevant de régimes particuliers n’entrent pas dans le périmètre de l’article 293 B.

Pourquoi un auto-entrepreneur ne facture pas de TVA ?

La réponse tient en une ligne. L’auto-entrepreneur relève automatiquement du régime de franchise en base de TVA dès lors que son chiffre d’affaires reste sous les seuils légaux. La micro-entreprise a été conçue précisément pour simplifier les obligations fiscales des très petites structures. Ne pas facturer la TVA fait partie de cette simplification. Sur ce sujet, le code 3639 vous aide à naviguer vos obligations fiscales plus facilement.

Certains auto-entrepreneurs le vivent comme un avantage concurrentiel. D’autres, notamment ceux qui travaillent avec des clients professionnels déducteurs de TVA, y voient une contrainte invisible qui pèse sur leur marge. Nous y reviendrons.

4 millions

Auto-entrepreneurs actifs en France, majoritairement sous le régime de franchise en base

Les activités éligibles : commerciales, libérales, artisanales et d’hébergement

La franchise en base de TVA couvre un spectre très large d’activités. Les voici regroupées par grande catégorie :

- Activités commerciales et d’hébergement : vente de marchandises, fourniture de logement, restauration, commerces de détail

- Prestations de services et activités libérales : conseil, formation, coaching, comptabilité, architecture, médecine non exonérée par nature

- Activités artisanales : plomberie, électricité, menuiserie, réparation, fabrication artisanale

- Artistes-auteurs et artistes-interprètes : avec des seuils spécifiques distincts des autres catégories

- Avocats : soumis à un régime particulier avec un double seuil d’activité judiciaire et non judiciaire

Cette diversité explique pourquoi les seuils ne sont pas identiques pour tout le monde. L’administration fiscale a calibré des plafonds différenciés selon la nature de l’activité et la marge brute généralement observée dans chaque secteur.

Les seuils de chiffre d’affaires : la clé du dispositif

Les seuils de la franchise en base de TVA en 2026

Les seuils ont été profondément révisés à partir de 2025 à la suite de la loi de finances. Notre lecture des textes applicables montre que cette révision a été sous-estimée par beaucoup d’entrepreneurs, qui ont continué à se référer aux anciens plafonds par habitude.

| Catégorie d’activité | Seuil de base | Seuil majoré |

|---|---|---|

| Commerce et hébergement | 85 000 € | 93 500 € |

| Prestations de services | 37 500 € | 41 250 € |

| Activités libérales | 37 500 € | 41 250 € |

| Artistes-auteurs (droits d’auteur) | 50 000 € | 60 000 € |

| Avocats (activité judiciaire) | 54 700 € | 60 000 € |

Ces chiffres sont à vérifier directement sur le site impots.gouv.fr, les seuils pouvant évoluer d’une année fiscale à l’autre par voie législative.

Respecter les seuils de chiffre d’affaires annuel

Le chiffre d’affaires à retenir est le montant brut des recettes encaissées ou facturées selon le régime comptable applicable, hors TVA. Pour une entreprise créée en cours d’année, le seuil se calcule au prorata temporis du nombre de jours d’activité. Une structure lancée le 1er juillet dispose d’une demi-année d’activité, et son seuil est donc mécaniquement divisé par 2.

Exemple concret. Un graphiste indépendant lance son activité le 1er avril. Son seuil de base pour la franchise en base de TVA sur les prestations de services est de 37 500 €. Réduit au prorata des jours restants sur l’année, il tombe à environ 28 000 €. Si ce graphiste facture 30 000 € avant le 31 décembre, il dépasse le seuil recalculé et doit basculer vers un régime réel de TVA.

Bon à savoir

Tenez un suivi mensuel de votre chiffre d’affaires cumulé. Un simple tableau de bord suffit. Attendre le bilan comptable annuel pour détecter un dépassement, c’est prendre le risque d’une régularisation douloureuse.

Que se passe-t-il lorsqu’une entreprise dépasse le seuil de la franchise en base de TVA

Le dépassement du seuil de base ne déclenche pas immédiatement la collecte de TVA. L’entreprise bénéficie d’une tolérance tant que son chiffre d’affaires reste sous le seuil majoré. Si le chiffre d’affaires dépasse le seuil majoré en cours d’année, la TVA devient due à compter du 1er jour du mois de dépassement. Si le dépassement porte uniquement sur le seuil de base, la TVA s’applique à partir du 1er janvier de l’année suivante.

La conséquence immédiate est double. L’entreprise doit d’abord supprimer la mention TVA non applicable art. 293 B du CGI de ses factures. Elle doit ensuite obtenir un numéro de TVA intracommunautaire auprès du service des impôts des entreprises et commencer à déclarer la taxe selon le régime réel qui lui est attribué.

Obligations comptables et fiscales sous l’article 293 B

Mention obligatoire sur les factures : mode d’emploi

La loi n’impose pas de police de caractère ni de taille minimale, mais elle impose la présence de la mention. Chaque facture et chaque devis émis sous le régime de la franchise en base de TVA doit comporter la formule exacte. L’oubli sur une facture constitue une irrégularité formelle que le client peut contester.

La mention se place généralement en bas de facture, dans la zone des informations légales. Elle s’écrit ainsi :

TVA non applicable, art. 293 B du CGI

Rien d’autre n’est requis. Pas d’explication complémentaire, pas de taux à 0%, pas de mention du montant de TVA à zéro euro. Le texte seul suffit.

Factures

Mention obligatoire sur chaque document

Devis

Idem, la mention s’impose aussi sur les devis

Avoirs

La mention reste obligatoire sur tout avoir émis

Bons de commande

À inclure si ce document fait office de facture

Comptabiliser les opérations en franchise de TVA

La comptabilisation des opérations en franchise de TVA est plus simple qu’en régime réel. Les achats sont enregistrés toutes taxes comprises, puisque la TVA payée n’est pas récupérable. Les ventes sont enregistrées sans TVA collectée. Il n’existe aucun compte de TVA à solder, aucune déclaration de TVA à déposer.

Un achat de matériel à 1 200 € TTC (TVA à 20%, soit 200 € de taxe) est comptabilisé pour 1 200 € en charges ou en immobilisation, point final. Les 200 € de TVA sont définitivement perdus pour l’entreprise.

Obligations déclaratives et administratives

L’entreprise en franchise de TVA n’est tenue à aucune déclaration de TVA périodique. Zéro déclaration CA3, zéro acompte semestriel. En revanche, elle reste soumise à l’ensemble des autres obligations fiscales et sociales selon sa forme juridique et son régime d’imposition des bénéfices. L’exonération de TVA ne concerne que la taxe sur la valeur ajoutée, pas l’impôt sur le revenu ni les cotisations sociales.

Les véritables avantages du régime sans TVA

Avantages du régime sans TVA pour votre trésorerie

L’absence de collecte de TVA génère un avantage de trésorerie réel. L’entreprise encaisse ses factures sans reverser une fraction de ce montant à l’État. Elle n’avance jamais de TVA au profit du fisc entre la date de facturation et celle du paiement. Sur des délais de paiement de 30 à 60 jours, l’effet peut être sensible pour une structure aux marges serrées.

Avantages

- +Prix de vente plus compétitifs face aux assujettis redevables

- +Aucune déclaration de TVA à gérer ni à déposer

- +Comptabilité allégée, coût de gestion réduit

Simplification administrative et comptable

Les professionnels du chiffre sont unanimes sur ce point. La franchise en base de TVA réduit significativement la charge administrative d’une très petite structure. Pas de déclaration mensuelle ou trimestrielle, pas de régularisations en fin d’exercice liées aux décalages de TVA, pas de contrôle de cohérence entre TVA collectée et TVA déduite. Pour un entrepreneur qui pilote seul son activité, cette simplicité a une vraie valeur économique.

Impact sur vos prix de vente

Un prestataire en franchise de TVA peut afficher des tarifs hors taxes inférieurs à ceux d’un concurrent assujetti et proposer pourtant le même prix final au client particulier. Face à un client non professionnel, qui ne récupère jamais la TVA, l’avantage tarifaire est immédiat et tangible.

Pièges et inconvénients souvent méconnus

Inconvénients et obligations : la part d’ombre du régime

La franchise en base de TVA n’est pas sans contreparties. Nous estimons que cet aspect est trop souvent minimisé dans les présentations grand public du régime, qui insistent sur la simplicité sans s’attarder sur les limitations structurelles.

Inconvénients

- −Impossible de récupérer la TVA payée sur les achats et investissements

- −Compétitivité réduite face aux clients professionnels qui déduisent la TVA

- −Sortie du régime contrainte et parfois brutale en cas de croissance rapide

Impossibilité de récupérer la TVA sur les achats

C’est le revers le plus concret du régime. Un auto-entrepreneur qui achète un ordinateur à 1 500 € TTC paie 250 € de TVA qu’il ne reverra jamais. Un concurrent assujetti au régime réel de TVA récupère ces 250 € sur sa prochaine déclaration. Sur des investissements significatifs, la différence de coût réel devient palpable.

L’impact est encore plus marqué pour les activités à forte intensité d’achats, comme le commerce ou l’artisanat où les matières premières représentent une part importante du chiffre d’affaires. La TVA non récupérable alourdit le coût de revient et réduit la marge nette.

Pourquoi renoncer à la TVA non applicable selon l’article 293 B du CGI ?

Renoncer volontairement à la franchise en base de TVA peut se justifier dans 3 configurations distinctes :

- La clientèle est exclusivement professionnelle et récupère la TVA sur ses achats. Le prix TTC n’a aucune importance pour elle. La TVA est neutre dans la transaction, et l’entreprise gagne à récupérer la TVA sur ses propres achats.

- Les investissements sont élevés au démarrage. La TVA déductible sur le matériel, les locaux ou les équipements représente une somme non négligeable que le régime réel permet de récupérer dès la première déclaration.

- La croissance est rapide et le dépassement des seuils est imminent. Anticiper le basculement évite les complications comptables liées à un changement de régime en cours d’exercice.

Cas pratiques et situations spécifiques

TVA non applicable, article 293 B du CGI : exemple concret avec chiffres

Prenons le cas de Marie, consultante en ressources humaines. Elle facture des missions de conseil à 600 € la journée. Son chiffre d’affaires annuel atteint 36 000 €, sous le seuil de 37 500 € applicable aux prestations de services. Elle reste en franchise de TVA.

Sur sa facture à un client, elle indique 600 € HT, précise la mention TVA non applicable art. 293 B du CGI et le montant à payer est de 600 €. Si son client était assujetti à la TVA et achetait la même prestation à un concurrent qui facture en régime réel, il récupérerait 120 € de TVA sur la facture à 720 € TTC, pour un coût net de 600 €. Résultat identique pour le client professionnel. Marie ne perd rien en compétitivité sur ce segment.

En revanche, si Marie achète un logiciel professionnel à 500 € TTC, elle paye environ 83 € de TVA à fonds perdus. Son concurrent assujetti les récupère.

Article 293 B du CGI pour les prestations de services et activité libérale

Les professions libérales et les prestataires de services relèvent du seuil de 37 500 € de chiffre d’affaires annuel. Ce montant peut paraître modeste. Un consultant facturant 700 € par jour dépasse ce seuil en moins de 55 jours ouvrés, soit moins de 3 mois. La réalité de terrain montre que les professionnels libéraux progressent rapidement vers les limites du régime. L’anticipation est une nécessité, pas une option.

L’article 293 B du CGI pour les avocats

Les avocats bénéficient d’un régime dualiste. Leurs activités judiciaires et leurs activités non judiciaires sont soumises à des seuils distincts. Le seuil applicable à l’ensemble de leurs recettes dépend de la proportion entre ces 2 types d’activités. Un avocat dont l’essentiel des revenus provient de l’aide juridictionnelle n’est pas dans la même situation qu’un avocat d’affaires dont les honoraires de conseil dominent. Les règles de calcul sont spécifiques et requièrent une attention particulière, idéalement avec l’appui d’un expert-comptable spécialisé dans les professions libérales réglementées.

Seuils de CA et exonération de TVA pour les artistes-auteurs et artistes-interprètes

Les artistes-auteurs disposent d’un seuil de franchise en base de TVA fixé à 50 000 € pour leurs droits d’auteur et redevances. Au-delà, un seuil majoré à 60 000 € offre une tolérance supplémentaire. Les revenus accessoires non artistiques restent soumis aux seuils de droit commun des prestations de services. La distinction entre revenus principaux et revenus accessoires est ici fondamentale et fait souvent l’objet de redressements fiscaux.

TVA non applicable sur les factures d’une association

Une association peut relever de l’article 293 B du CGI dès lors qu’elle exerce des activités lucratives au sens fiscal, sans pour autant dépasser les seuils. Une association qui forme des salariés d’entreprises, vend des prestations intellectuelles ou exploite une boutique entre dans le champ de la TVA. Si ses recettes taxables restent sous les seuils, elle bénéficie de la franchise et appose la mention habituelle sur ses factures. Une association purement non lucrative, sans aucune activité commerciale, est en revanche hors champ de la TVA, ce qui est une situation juridiquement différente.

FAQ : Points critiques que tout entrepreneur doit connaître

Que signifie la mention « TVA non applicable art. 293 B du CGI autoliquidation »

La mention « autoliquidation » s’ajoute dans des cas très précis impliquant des opérations avec des partenaires établis dans d’autres pays de l’Union européenne ou hors UE. Dans ce contexte, c’est le client assujetti qui déclare et reverse lui-même la TVA à son administration fiscale locale. Une entreprise en franchise de TVA selon l’article 293 B ne doit pas utiliser cette mention pour ses opérations domestiques.

Une facture sans TVA est-elle légale

Oui, totalement. Une facture sans TVA est parfaitement légale dès lors que l’entreprise relève du régime de franchise en base défini par l’article 293 B du CGI et que la mention réglementaire y figure. L’absence de TVA ne signifie ni fraude, ni erreur, ni prestation au noir. C’est un régime fiscal officiel, prévu et encadré par le code général des impôts.

Est-ce obligatoire de mentionner l’article 293 B du CGI sur chaque facture ?

Oui, sans exception. L’article 289 du CGI, qui encadre les obligations de facturation, impose cette mention sur tous les documents émis par une entreprise en franchise de TVA. Un devis, une facture d’acompte, une facture définitive, un avoir, tous ces documents doivent porter la mention. L’administration peut requalifier une facture irrégulière et réclamer la TVA correspondante à l’émetteur.

Qui ne facture pas la TVA et dans quels cas ?

Deux grandes catégories d’opérateurs ne facturent pas la TVA. Les entreprises en franchise en base de TVA selon l’article 293 B du CGI, d’une part. Les opérateurs exonérés de TVA par nature d’activité, d’autre part, comme les médecins, les enseignants du secondaire ou les établissements d’enseignement scolaire reconnus. Ces 2 situations sont juridiquement distinctes et ne portent pas les mêmes mentions sur les factures.

Quelles sont les conditions pour bénéficier de la TVA non applicable ?

Trois conditions cumulatives s’appliquent. L’entreprise doit exercer une activité éligible au dispositif de franchise en base. Son chiffre d’affaires de l’année précédente doit rester sous le seuil de base applicable à son secteur d’activité. Elle ne doit pas avoir exercé d’option volontaire pour un régime réel de TVA en cours d’exercice. Le respect simultané de ces 3 critères ouvre le droit à la franchise sans autre formalité.

La mention TVA non applicable art. 293 B du CGI résume à elle seule une réalité fiscale complexe. Trop d’entrepreneurs la traitent comme une clause de style. Elle engage pourtant la responsabilité de l’émetteur sur la régularité de son régime fiscal, et son absence comme sa présence injustifiée peuvent déclencher des procédures de contrôle. Le régime de franchise en base de TVA offre une vraie respiration administrative aux petites structures, à condition d’en maîtriser les règles de jeu avec précision. Un point de vigilance que les comptables et conseillers fiscaux rappellent sans relâche à leurs clients.