En bref

TVA et micro-entreprise : un système à deux vitesses selon votre chiffre d’affaires

- La franchise en base de TVA dispense la plupart des auto-entrepreneurs de toute déclaration.

- Au-delà des seuils légaux, la redevabilité devient obligatoire, sans délai de grâce.

- La récupération de TVA sur les achats professionnels reste impossible hors régime réel.

Lecture · 15 min

Auto-entrepreneur et TVA, je suis perdu : cette phrase résume l’état d’esprit de dizaines de milliers de micro-entrepreneurs chaque année en France. Le régime de la micro-entreprise est vendu comme simple, et il l’est souvent. Mais la TVA, elle, joue selon ses propres règles. Un seuil franchi, un contrat intracommunautaire signé, une deuxième activité lancée, et soudain la franchise en base de TVA ne suffit plus. Les obligations fiscales changent, les factures doivent mentionner des montants de TVA, les déclarations arrivent. Beaucoup découvrent leur nouvelle situation trop tard, parfois lors d’un contrôle. Mieux vaut comprendre le système avant qu’il ne vous rattrape.

Pourquoi les auto-entrepreneurs paniquent face à la TVA et comment ça change tout ?

Le mythe de la simplification : la franchise en base de TVA

Le régime de la micro-entreprise repose sur une promesse forte : pas de comptabilité lourde, pas de déclaration de TVA, des cotisations calculées sur le chiffre d’affaires encaissé. Cette promesse est tenue, jusqu’à un certain point. La franchise en base de TVA permet effectivement à la majorité des auto-entrepreneurs de ne pas facturer de TVA à leurs clients et de ne rien reverser à l’administration fiscale. La mention légale obligatoire sur leurs factures reste la même depuis des années : « TVA non applicable, article 293 B du CGI ».

Mais cette simplicité cache une limite structurelle. L’auto-entrepreneur bénéficiant de la franchise ne récupère aucune TVA sur ses propres achats professionnels. Chaque logiciel, chaque matériau, chaque prestation achetée TTC reste à sa charge. Pour un freelance qui investit régulièrement dans ses outils, l’absence de déduction de TVA représente un surcoût réel et souvent sous-estimé.

Ce que vous devez vraiment comprendre avant de continuer

La TVA n’est pas un impôt sur votre bénéfice. Elle fonctionne en flux. Vous la collectez auprès de vos clients, vous déduisez celle payée sur vos achats professionnels, et vous reversez la différence à l’État. Tant que vous restez sous les seuils, vous sortez du circuit. Dès que vous en sortez, volontairement ou par dépassement, vous entrez dans un système de déclaration et de reversement périodique. La logique est simple. Son application, moins.

Attention

Un auto-entrepreneur qui dépasse le seuil de TVA en cours d’année ne bénéficie plus de la franchise dès le premier jour du mois de dépassement. Attendre la fin de l’année pour régulariser expose à des pénalités.

Les deux régimes de TVA : franchise ou redevabilité complète

La franchise en base de TVA : rester hors du système

La franchise en base de TVA est le régime par défaut pour les micro-entrepreneurs dont le chiffre d’affaires reste sous les seuils fixés par la loi. En pratique, cela signifie zéro déclaration de TVA, zéro collecte auprès des clients, zéro reversement au fisc. Le micro-entrepreneur facture hors taxes, son client ne paie pas de TVA sur la prestation ou la vente, et l’administration ne reçoit rien. Le système est clean, mais il ferme aussi la porte à toute récupération de TVA sur les dépenses.

Les professionnels du secteur le savent : rester sous le régime de franchise est avantageux pour les activités à faible coût de revient, notamment les prestations intellectuelles avec peu d’achats. Un consultant, un rédacteur, un coach travaillant essentiellement avec son cerveau et un ordinateur perd peu en restant en franchise.

Option réelle : devenir redevable de plein droit

Un auto-entrepreneur peut décider de sortir volontairement de la franchise en base de TVA pour opter pour un régime réel de TVA. Deux possibilités existent. Le régime réel simplifié implique 2 déclarations annuelles de TVA avec des acomptes en cours d’année. Le régime réel normal impose une déclaration mensuelle ou trimestrielle. Cette option devient rentable dès que les achats professionnels génèrent un montant de TVA déductible significatif.

Avantages

- Récupérer la TVA sur les achats

- Facturer avec TVA (attractif pour les clients assujettis)

- Crédibilité accrue auprès des professionnels

Inconvénients

- Obligations déclaratives supplémentaires

- Clients particuliers paient plus cher TTC

- Gestion comptable plus lourde

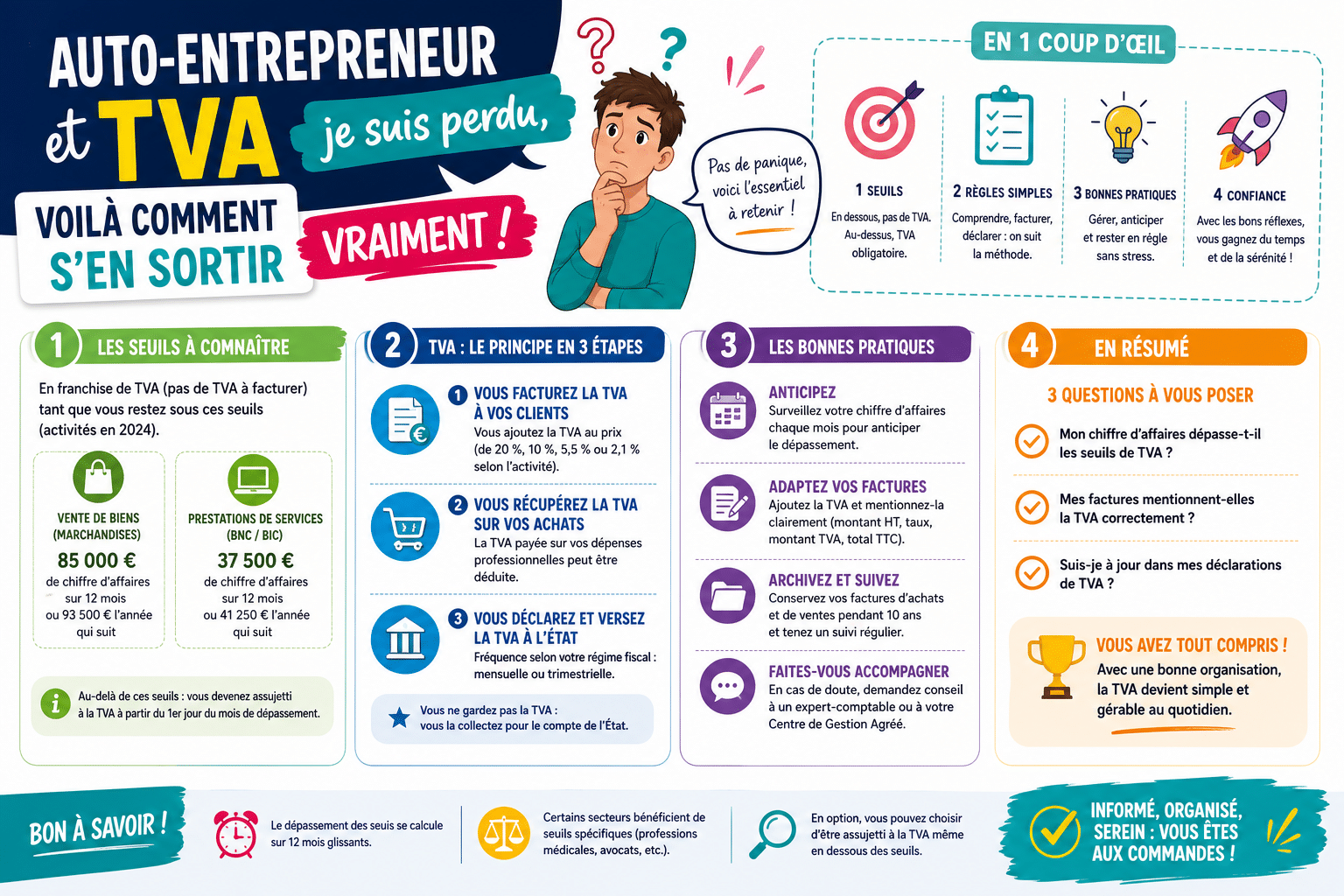

À quel seuil de chiffre d’affaires bascule-t-on obligatoirement

Les seuils sont fixés par la loi et révisés périodiquement. Pour les activités de vente de marchandises et fourniture de logement, le seuil principal se situe à 85 000 euros de chiffre d’affaires annuel. Pour les prestations de services et les activités libérales relevant des bénéfices non commerciaux ou des bénéfices industriels et commerciaux, il est fixé à 37 500 euros. Des seuils de tolérance s’appliquent également : si vous dépassez le seuil principal une première année mais restez sous le seuil majoré, vous conservez la franchise jusqu’au 31 décembre de cette année.

| Type d’activité | Seuil principal | Seuil majoré |

|---|---|---|

| Ventes de marchandises | 85 000 € | 93 500 € |

| Prestations de services (BIC) | 37 500 € | 41 250 € |

| Activités libérales (BNC) | 37 500 € | 41 250 € |

Déterminer votre situation réelle et arrêter de vous tromper

Êtes-vous concerné par le régime de la franchise en base de TVA

La réponse dépend d’abord de votre chiffre d’affaires des 2 années civiles précédentes et de l’année en cours. Si vous venez de créer votre micro-entreprise, vous démarrez automatiquement sous la franchise, sauf si vous avez opté explicitement pour un régime réel dès l’immatriculation. La date de création de votre activité professionnelle est donc un point de départ essentiel pour évaluer votre situation TVA.

Certaines activités sont exclues de la franchise quoi qu’il arrive. Les avocats, par exemple, bénéficient de règles spécifiques selon les types de prestations. Les auto-entrepreneurs réalisant des opérations financières ou des locations d’immeubles nus relèvent eux aussi de dispositifs particuliers. Mieux vaut vérifier son code APE et ses conditions d’activité avant de tenir pour acquise la franchise.

Comment connaître votre régime actuel et vérifier vos obligations ?

Votre régime de TVA actuel figure sur votre espace personnel sur impots.gouv.fr. En cas de doute, le service des impôts des entreprises (le SIE) de votre secteur reste l’interlocuteur de référence. Un appel au SIE suffit souvent à clarifier en quelques minutes ce que des heures de lecture de forums n’arrivent pas à trancher. Les agents fiscaux sont habitués aux questions des micro-entrepreneurs et répondent généralement sans détour. Pour mieux comprendre vos obligations déclaratives, consultez DeclarAid la référence pour déclarer.

Bon à savoir

Conservez un suivi mensuel de votre chiffre d’affaires dans un tableau simple. Dès que vous approchez 80% du seuil applicable, anticipez votre passage en régime réel plutôt que de le subir dans l’urgence.

Les pièges : deux activités différentes, franchises différentes

Un auto-entrepreneur qui cumule une activité de vente et une activité de prestation de services doit appliquer les seuils correspondant à chaque catégorie. Les règles sont strictes sur ce point. Si votre chiffre d’affaires global dépasse certains montants combinés, la franchise tombe même si aucune des 2 activités prises isolément ne dépasse son propre seuil. Notre lecture des faits est sans appel : beaucoup de micro-entrepreneurs ignorent cette règle et se retrouvent en infraction sans l’avoir voulu.

À partir de quand votre situation change-t-elle

Le basculement n’est pas automatiquement fixé au 1er janvier suivant le dépassement. Si vous franchissez le seuil majoré en cours d’année, vous perdez la franchise à compter du premier jour du mois du dépassement. Vous devez alors facturer la TVA dès cette date et obtenir votre numéro de TVA intracommunautaire auprès de votre SIE. Ce numéro est obligatoire sur toutes vos factures dès votre entrée dans le régime réel.

À retenir

Le dépassement du seuil majoré entraîne une sortie immédiate de la franchise en base de TVA, pas un ajustement en fin d’année. La facturation TVA doit démarrer sans attendre.

Récupérer la TVA : qui a vraiment le droit et comment faire

Le crédit de TVA pour les redevables : le vrai avantage

Dès que vous devenez redevable, un mécanisme s’ouvre. La TVA que vous payez sur vos achats professionnels devient déductible de la TVA que vous collectez sur vos ventes ou prestations. Si la TVA déductible dépasse la TVA collectée, vous disposez d’un crédit de TVA. L’État vous doit alors de l’argent. Ce crédit peut être remboursé ou reporté sur la prochaine déclaration. Pour les activités avec d’importants investissements de départ, cet avantage peut représenter plusieurs centaines ou milliers d’euros récupérés.

Les achats professionnels sur lesquels vous pouvez déduire la TVA

La déduction porte sur les dépenses directement liées à votre activité professionnelle. Voici les principaux postes concernés :

- Matériel informatique et logiciels professionnels

- Fournitures de bureau et consommables

- Abonnements professionnels (téléphonie, outils métier)

- Frais de formation liés à l’activité

- Achats de marchandises revendues

- Matières premières pour les artisans

Un justificatif d’achat valide est obligatoire pour chaque déduction. La facture doit mentionner votre nom ou celui de votre entreprise, le montant hors taxes, le taux de TVA appliqué et le montant de TVA. Sans facture conforme, pas de déduction possible, l’administration fiscale refuse systématiquement les tickets de caisse comme justificatifs suffisants pour les montants importants.

Les dépenses interdites : où s’arrête vraiment votre droit de déduction

Toutes les dépenses professionnelles ne donnent pas droit à déduction. Les conditions de fond imposées par le CGI sont strictes. La TVA n’est pas récupérable sur les dépenses à usage mixte sans règle de proratisation, sur certains biens et services expressément exclus par la loi. L’expérience de terrain montre que les erreurs les plus fréquentes portent sur des achats présentés comme professionnels mais qui relèvent en réalité d’un usage personnel partiel.

Peut-on récupérer la TVA sur le véhicule, le carburant et les transports ?

Le véhicule est un cas à part entière. Un véhicule de tourisme, la voiture de type berline standard, n’ouvre aucun droit à déduction de TVA, ni à l’achat ni sur les frais d’entretien. La règle est absolue pour ce type de matériel. En revanche, les véhicules utilitaires, les camionnettes et les véhicules spécifiquement conçus pour le transport de marchandises donnent droit à une récupération intégrale.

Pour le carburant, les règles diffèrent selon l’énergie utilisée. Le gazole et les carburants pour véhicules utilitaires permettent une récupération partielle ou totale selon les conditions d’utilisation. L’essence reste dans une zone de récupération plus limitée. Les frais de transports en commun professionnels sont déductibles, sous réserve de justificatifs et de lien direct avec l’activité.

Peut-on récupérer la TVA sur le logement, le bail et les frais de restauration ?

La TVA sur un bail professionnel portant sur des locaux nus n’est pas récupérable dans la configuration standard, sauf si le bailleur a opté pour la TVA sur ses loyers. Pour les logements aménagés loués à titre professionnel, les règles varient selon la nature du contrat et l’usage réel des locaux. Les frais de restauration professionnelle sont récupérables à hauteur de la TVA effectivement facturée, à condition que le repas soit strictement lié à une démarche commerciale ou professionnelle et correctement justifié.

80 %

Des litiges TVA concernent des factures non conformes ou des justificatifs manquants

Vos obligations administratives une fois redevable de la TVA

La déclaration de TVA en auto-entrepreneur : fréquence et format

Sous le régime réel simplifié, vous déposez 1 déclaration annuelle de TVA (le formulaire CA12) et payez 2 acomptes en cours d’année, en juillet et décembre. Sous le régime réel normal, la déclaration est mensuelle ou trimestrielle selon votre chiffre d’affaires. Toutes ces démarches s’effectuent en ligne sur impots.gouv.fr depuis votre espace professionnel. La dématérialisation est obligatoire pour tous les auto-entrepreneurs redevables de TVA depuis plusieurs années déjà. Pour mieux comprendre ces obligations, consultez le code à connaître pour simplifier vos démarches.

Comment remplir votre déclaration sans vous perdre dans les chiffres ?

La déclaration distingue 3 flux. D’abord la TVA collectée sur vos ventes ou prestations : vous indiquez le montant hors taxes et le montant de TVA correspondant, ventilés par taux applicable (20%, 10%, 5,5% ou 2,1%). Ensuite la TVA déductible sur vos achats professionnels, avec le détail des montants. La différence entre ces 2 lignes donne soit un montant à reverser, soit un crédit de TVA.

Le prélèvement à la source : suis-je concerné

Le prélèvement à la source concerne l’impôt sur le revenu, pas la TVA. En tant que micro-entrepreneur, vous êtes soumis au prélèvement à la source sur les revenus de votre activité. Le montant est calculé sur la base de votre déclaration de revenus annuelle et prélevé mensuellement ou trimestriellement. La TVA, elle, suit un circuit entièrement distinct. Les 2 systèmes ne se confondent pas, même s’ils coexistent dans votre gestion fiscale globale.

Quand et comment régulariser un retard de TVA ?

Un retard de déclaration ou un défaut de reversement génère des pénalités et des intérêts de retard. La régularisation spontanée, contacter soi-même le SIE avant tout contrôle, est presque toujours plus avantageuse qu’une régularisation forcée. Les majorations appliquées en cas de régularisation volontaire restent inférieures à celles d’un redressement fiscal. Les spécialistes recommandent de ne jamais laisser une situation irrégulière s’étirer dans le temps.

Attention

Ne récupérez pas la TVA sur des dépenses réalisées avant votre entrée dans le régime réel. Seules les dépenses postérieures à votre date de passage en redevabilité ouvrent droit à déduction.

Les cas particuliers qui compliquent tout

Opérations intracommunautaires : sortie anticipée du régime de franchise

Dès que vous réalisez des achats auprès de fournisseurs établis dans d’autres États membres de l’Union européenne, la franchise en base de TVA ne vous protège plus de la même façon. Vous devez obtenir un numéro de TVA intracommunautaire et déclarer ces acquisitions, même si votre chiffre d’affaires reste sous les seuils habituels. Un abonnement à un service professionnel basé en Irlande ou aux Pays-Bas peut suffire à déclencher cette obligation. L’article 293 B du CGI ne couvre pas ces situations.

Pièce de votre habitation principale utilisée pour l’activité : CFE et obligations

Si vous exercez votre activité depuis votre domicile, vous pouvez être soumis à la cotisation foncière des entreprises (CFE). L’année de création de votre micro-entreprise, vous devez déposer une déclaration initiale n°1447-C auprès de votre service des impôts des entreprises. Cette déclaration doit être déposée avant le 31 décembre de l’année de création. Bonne nouvelle : aucune CFE n’est due pour l’année de création elle-même, l’exonération est automatique pour la première année.

Micro-entrepreneur avec deux activités : régimes différents, seuils différents

Un auto-entrepreneur qui vend des produits artisanaux en ligne tout en proposant des formations professionnelles cumule 2 activités soumises à des seuils distincts. La règle de calcul global du chiffre d’affaires impose de surveiller les 2 colonnes simultanément. Notre analyse est la suivante : ce profil de multi-activité est l’un des plus exposés aux erreurs de TVA, précisément parce que chaque activité paraît rester sous son propre seuil alors que la combinaison des deux dépasse les limites autorisées.

Location de locaux nus versus logements aménagés : la TVA n’est pas la même

La location de locaux nus à usage professionnel relève en principe de la TVA immobilière, avec une option possible pour le bailleur. La location de logements aménagés, meublés touristiques, résidences de services, obéit à des règles différentes et peut ouvrir droit à la TVA dès lors que certains services para-hôteliers sont proposés. Pour un auto-entrepreneur qui loue un bien meublé, le statut LMNP et ses implications TVA méritent un examen séparé, hors du seul cadre de la micro-entreprise.

Vos questions sur auto-entrepreneur et TVA je suis perdu

En tant que micro-entrepreneur, puis-je être redevable de la TVA

Oui, un micro-entrepreneur peut parfaitement être redevable de la TVA. Soit parce qu’il dépasse les seuils de franchise, soit parce qu’il a opté volontairement pour un régime réel. La redevabilité entraîne l’obligation de facturer la TVA aux clients, de la collecter et de la reverser périodiquement à l’administration fiscale selon le régime choisi.

Peut-on récupérer la TVA sur la facture d’un auto-entrepreneur ?

Un client assujetti à la TVA ne peut récupérer la TVA sur une facture d’auto-entrepreneur que si ce dernier est lui-même redevable et facture effectivement la TVA. Un auto-entrepreneur sous franchise en base ne facture pas de TVA, donc son client ne peut rien déduire. La mention « TVA non applicable, article 293 B du CGI » indique clairement cette situation.

Peut-on déduire la TVA sur les cadeaux faits à ses clients ?

La déduction de TVA sur les cadeaux clients est soumise à une limite stricte. Au-delà de 73 euros TTC par an et par bénéficiaire, la déduction est exclue. En dessous de ce montant, la TVA reste déductible si le cadeau est lié à l’activité professionnelle et si une facture conforme existe. Les cadeaux de valeur supérieure ne donnent aucun droit à récupération.

Quel est le taux de TVA applicable à mon activité ?

Le taux de TVA dépend de la nature de votre activité. Le taux normal de 20% s’applique à la majorité des prestations de services et des ventes. Le taux réduit de 10% concerne notamment la restauration et certains travaux. Le taux super-réduit de 5,5% vise les produits alimentaires et les livres. Le taux de 2,1% reste réservé à quelques cas très spécifiques comme la presse.

La question « auto-entrepreneur et TVA, je suis perdu » mérite une réponse honnête : le système n’est pas incompréhensible, mais il est mal expliqué. Les seuils, les franchises et les régimes réels forment un ensemble cohérent dès lors qu’on le lit dans l’ordre. La vraie difficulté n’est pas technique. Elle tient au fait que beaucoup de micro-entrepreneurs découvrent les règles au moment où elles s’appliquent déjà, pas avant. Prendre 2 heures pour cartographier sa situation TVA une fois par an vaut mieux que de passer des nuits à régulariser une situation que personne n’avait anticipée.