En bref

La holding patrimoniale, un outil fiscal et successoral sous-exploité par les entrepreneurs français

- 3 méthodes de création distinctes selon la situation patrimoniale existante

- Régime mère-fille permettant une remontée de dividendes à 1,25% d’imposition effective

- HoldingEasy Pro automatise les statuts et formalités sans intermédiaire obligatoire

Lecture · 14 min

La holding patrimoniale reste l’un des montages les plus mal compris du droit des sociétés français. Mal compris, mais redoutablement efficace quand on le structure correctement. Savoir comment créer une holding patrimoniale avec HoldingEasy Pro ne se réduit pas à remplir un formulaire en ligne. Le sujet touche à la fiscalité, à la transmission familiale, à la protection des actifs et à la stratégie d’entreprise. Des milliers d’entrepreneurs, de professions libérales et de familles patrimoniales passent à côté de ce levier chaque année. Pas par méconnaissance totale du dispositif. Par manque d’un point d’entrée clair, structuré et accessible. Cet article corrige ce manque.

Holding patrimoniale : pourquoi créer cette structure pour protéger et faire fructifier votre patrimoine

Qu’est-ce qu’une holding patrimoniale et qui devrait la créer ?

Une holding patrimoniale est une société dont l’objet n’est pas d’exercer une activité commerciale ou professionnelle directe, mais de détenir des participations dans d’autres sociétés et de gérer un patrimoine. Elle se place au-dessus des filiales opérationnelles, capte les dividendes, investit dans des actifs financiers ou immobiliers et organise la transmission vers les héritiers.

La forme juridique la plus fréquente est la SAS, suivie de la SARL. La SCI à l’IS reste une option pertinente pour un patrimoine majoritairement immobilier. Le choix dépend de la nature des actifs à loger dans la structure et de la composition familiale.

Qui devrait réellement s’y intéresser ? Notre lecture des faits est nette sur ce point. La holding patrimoniale devient pertinente dès que 3 conditions se combinent :

- Une société opérationnelle distribuant plus de 80 000 euros de dividendes annuels

- Un patrimoine personnel à protéger de l’activité professionnelle

- Un horizon de transmission ou de cession à 5 ans minimum

Les professions libérales (médecins, avocats, chirurgiens-dentistes) y trouvent également un intérêt fort, notamment via la SPFPL. Un praticien avec une SELARL productive peut remonter ses bénéfices dans une holding sans subir la fiscalité des personnes physiques immédiatement. La différence sur 10 ans est substantielle.

1,25 %

Taux d’imposition effectif sur dividendes remontés via le régime mère-fille

Les 3 erreurs à ne pas commettre avant de vous lancer

Avant de comprendre comment créer une holding patrimoniale avec HoldingEasy Pro, il faut identifier les pièges qui annulent tous les avantages du montage.

La première erreur est de créer une holding sans substance économique réelle. L’administration fiscale regarde de près les montages dépourvus de vie juridique propre. Une holding doit avoir une adresse, un gérant actif, des assemblées générales tenues et une gestion documentée. Sans cela, le risque d’abus de droit fiscal au sens de l’article L64 du Livre des procédures fiscales devient sérieux.

Deuxième erreur fréquente : confondre holding patrimoniale civile et SPFPL. Les 2 véhicules n’acceptent pas les mêmes actifs et ne s’adressent pas aux mêmes profils. La SPFPL est réservée aux professions libérales réglementées. La holding civile patrimoniale, elle, s’ouvre à tout entrepreneur.

Troisième erreur, sous-capitaliser la holding lors de la création. Un apport en capital insuffisant fragilise la structure et limite sa capacité d’emprunt futur.

Attention

Une holding créée sans substance économique réelle expose son fondateur à une requalification fiscale par l’administration. Les professionnels recommandent un capital minimum cohérent avec les actifs logés.

Les avantages fiscaux et patrimoniaux d’une holding

Le régime mère-fille : remonter vos dividendes sans surcharge fiscale

Le régime mère-fille est le pilier central de l’intérêt fiscal d’une holding. Prévu aux articles 145 et 216 du CGI, il permet à la société mère de recevoir les dividendes de ses filiales avec une quasi-exonération. Seule une quote-part de frais et charges de 5% reste imposable au taux de l’IS. Résultat pratique : l’imposition effective sur les dividendes remontés tourne autour de 1,25% au lieu des 30% de la flat tax applicable aux personnes physiques.

Pour accéder au régime, la holding doit détenir au moins 5% du capital de la filiale depuis plus de 2 ans. La condition est simple à remplir dans la très grande majorité des montages. Un entrepreneur qui distribue 200 000 euros de dividendes annuels depuis sa société opérationnelle économise une somme considérable sur la durée.

À retenir

Le régime mère-fille réduit l’imposition des dividendes intercompagnies à environ 1,25%, contre 30% en distribution directe à une personne physique. L’écart fiscal justifie à lui seul la création de la holding dans de nombreuses configurations.

L’intégration fiscale : centraliser l’imposition et réduire vos charges

L’intégration fiscale est un régime optionnel permettant à la holding de consolider les résultats imposables de ses filiales en un seul groupe fiscal. Les bénéfices d’une filiale compensent les déficits d’une autre. L’imposition porte sur le résultat net du groupe, pas sur chaque entité séparément.

Pour en bénéficier, la holding doit détenir au moins 95% du capital des filiales intégrées. Ce seuil est élevé, ce qui limite l’intégration aux groupes familiaux ou aux structures dont l’actionnaire unique contrôle toutes les entités. Les professionnels recommandent d’évaluer ce régime dès qu’il existe 2 filiales dont les résultats fluctuent de façon désynchronisée.

La transmission facilitée et le report de la plus-value

Transmettre directement des parts de sociétés opérationnelles à ses enfants coûte cher. La holding change l’équation. Le pacte Dutreil (article 787 B du CGI) permet de transmettre des titres avec un abattement de 75% sur les droits de mutation, sous conditions de détention et d’engagement collectif.

Le report de la plus-value, lui, passe par le mécanisme de l’apport-cession prévu à l’article 150-0 B ter du CGI. L’entrepreneur qui apporte les titres de sa société à une holding reporte l’imposition de la plus-value d’apport. La fiscalité ne s’applique qu’au moment d’une distribution effective ou d’une cession des titres de la holding.

Bon à savoir

Le pacte Dutreil exige un engagement collectif de conservation d’au moins 2 ans, puis individuel de 4 ans. Anticiper ce délai dès la création de la holding permet d’optimiser la transmission familiale sans précipitation. Les dirigeants concernés doivent aussi consulter les conséquences fiscales à anticiper.

Holding patrimoniale civile ou SPFPL : quel véhicule choisir selon votre situation

La distinction entre ces 2 structures est souvent brouillée dans les articles généralistes. Voici ce qui les sépare réellement.

| Critère | Holding patrimoniale civile | SPFPL |

|---|---|---|

| Profil type | Tout entrepreneur ou famille | Professions libérales réglementées |

| Actifs logés | Titres, immobilier, trésorerie | Titres de SEL uniquement |

| Forme juridique | SAS, SARL, SCI à l’IS | SARL, SAS selon la profession |

| Restriction d’investissement | Aucune sectorielle | Limitée à l’activité de santé |

Un chirurgien-dentiste avec une SELARL productive utilisera une SPFPL pour détenir ses titres professionnels. Pour ses investissements immobiliers en parallèle, il pourra adosser une SCI à l’IS ou une SAS familiale. Les 2 véhicules peuvent coexister et se compléter.

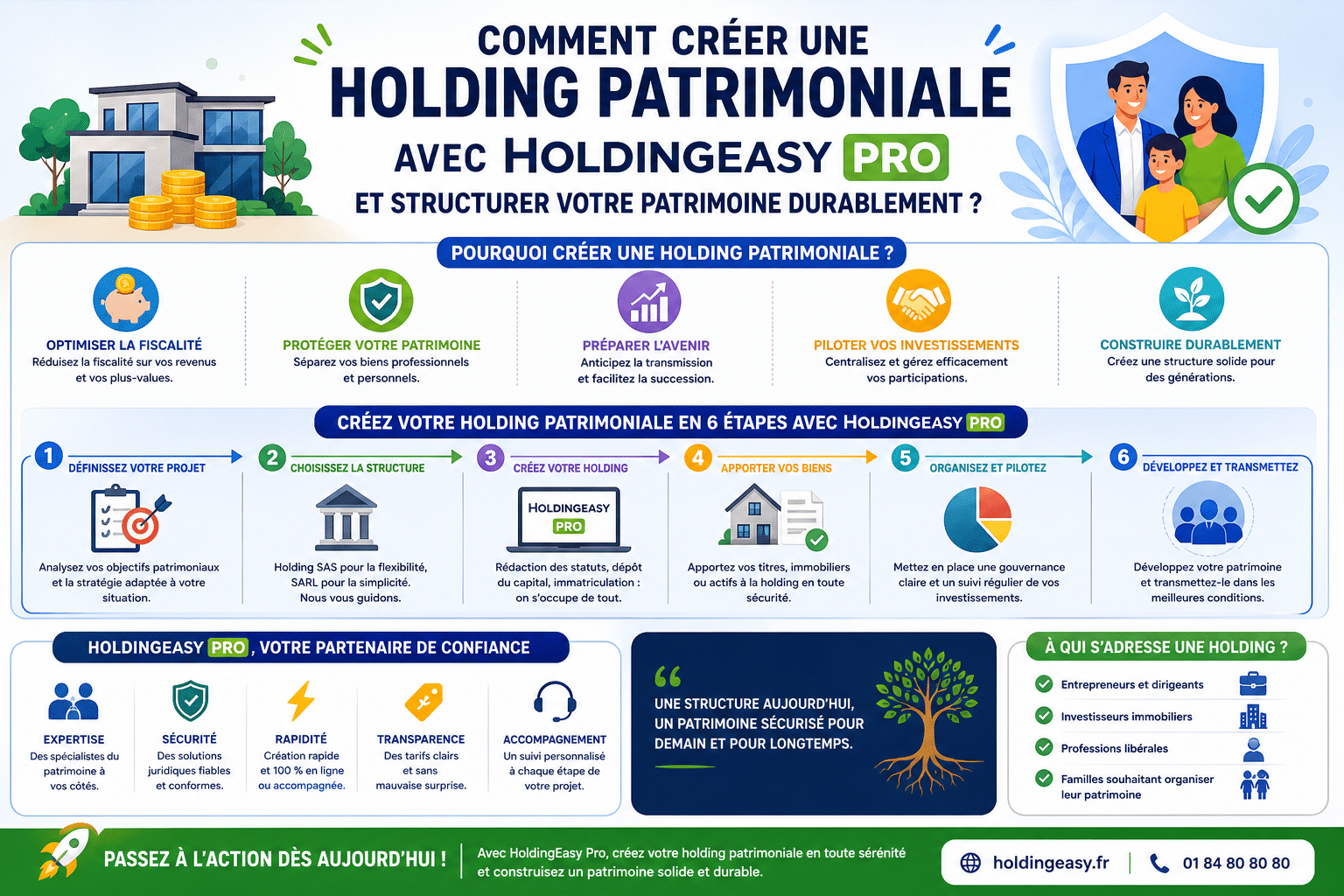

Comment créer une holding patrimoniale avec HoldingEasy Pro ?

La méthode apport-cession : quand et pourquoi l’utiliser

L’apport-cession est la méthode la plus utilisée par les entrepreneurs qui cèdent une société à court ou moyen terme. Le schéma est direct : on apporte les titres de la société opérationnelle à la holding avant la cession. La plus-value d’apport est reportée. La cession se fait au niveau de la holding, qui reinvestit le produit dans de nouveaux actifs sans fiscalité immédiate.

La contrainte à ne pas négliger est le remploi obligatoire. L’article 150-0 B ter impose de réinvestir au moins 60% du produit de cession dans des actifs économiques éligibles dans un délai de 2 ans. Un investissement dans des SCPI ou des actifs purement financiers ne suffit pas.

Attention

Le non-respect de l’obligation de remploi dans les 2 ans entraîne la déchéance du report et l’imposition immédiate de la plus-value, avec intérêts de retard. Les spécialistes insistent sur ce point souvent sous-estimé.

La constitution de holding pure : partir de zéro avec la bonne structure

Partir de zéro signifie créer une société holding sans apport préalable de titres existants. La holding est constituée avec un capital initial, puis elle acquiert progressivement des participations dans les filiales ou investit dans de nouveaux actifs.

Cette méthode convient aux entrepreneurs en phase de développement qui anticipent la création de plusieurs filiales. La holding sert alors d’enveloppe capitalistique centrale. HoldingEasy Pro permet de définir la forme juridique adaptée (SAS ou SARL), de rédiger les statuts et d’anticiper la répartition du capital entre associés.

L’apport de biens existants : migrer votre patrimoine vers la holding

L’apport partiel d’actif consiste à transférer des biens identifiés depuis une société existante vers la holding. Contrairement à l’apport-cession, on ne cède pas une société entière. On transfère une branche d’activité ou des actifs spécifiques.

L’opération exige une évaluation par un commissaire aux apports, ce qui représente un coût mais aussi une sécurité juridique. L’expérience de terrain montre que cette méthode est sous-utilisée alors qu’elle offre une flexibilité réelle pour restructurer un patrimoine professionnel sans dissolution des entités existantes.

Apport-cession

Reporter la plus-value avant cession

Holding pure

Construire la structure dès le départ

Apport partiel d’actif

Migrer des actifs ciblés sans tout restructurer

SPFPL

Loger les titres d’une SEL pour professions libérales

HoldingEasy Pro : l’outil pour structurer votre holding en autonomie

Pourquoi HoldingEasy Pro simplifie la création comparé aux solutions classiques ?

Les solutions classiques de création de holding passent par un avocat d’affaires, un expert-comptable ou un juriste dédié. Le délai moyen tourne autour de 4 à 6 semaines. La facture dépasse souvent 3 000 euros pour la rédaction des statuts, les formalités d’enregistrement et l’accompagnement administratif. Des outils de rédaction IA comme Qualitee.io permettent de réduire significativement ces délais et

HoldingEasy Pro positionne son offre sur un autre registre. L’outil guide l’utilisateur à travers un diagnostic patrimonial structuré, sélectionne la forme juridique adaptée et génère automatiquement des statuts personnalisés. La publication au journal officiel et les démarches d’enregistrement fiscal sont intégrées dans le parcours.

Notre estimation est que le gain de temps est réel sur les dossiers standards. Un entrepreneur avec une situation patrimoniale simple (une société opérationnelle, un associé unique, pas de filiales à intégrer) peut finaliser sa création en moins de 10 jours ouvrés.

Avantages

- Statuts générés automatiquement

- Coût réduit vs cabinet juridique

- Parcours guidé étape par étape

Inconvénients

- Limites sur les dossiers complexes

- Pas de conseil fiscal personnalisé

- Nécessite une relecture par un professionnel si situation atypique

Les étapes concrètes : du diagnostic à la rédaction de vos statuts

Le parcours HoldingEasy Pro se déroule en phases successives bien distinctes.

- Diagnostic initial : nature des actifs, objectif patrimonial (transmission, investissement, protection), structure familiale

- Sélection de la forme juridique (SAS, SARL ou SCI à l’IS selon le profil)

- Rédaction automatique des statuts avec les clauses adaptées aux objectifs identifiés

- Dépôt du capital social et ouverture du compte bancaire dédié

- Enregistrement au Registre du commerce et publication légale

- Activation du régime fiscal choisi (IS de droit commun, intégration fiscale ou régime mère-fille)

Anticiper les coûts et délais : pas de surprise financière ou administrative

Les coûts d’une création de holding se répartissent en 3 postes. Les frais de constitution (rédaction de statuts, enregistrement, publication légale) varient entre 500 et 1 500 euros selon la complexité. Les honoraires d’un juriste ou expert-comptable, si on y fait appel en complément, ajoutent entre 1 500 et 3 000 euros. Le capital social minimum n’est pas légalement imposé pour une SAS ou une SARL, mais les professionnels recommandent un montant cohérent avec les actifs à gérer.

Le délai réaliste de 4 à 8 semaines inclut la rédaction des statuts, l’immatriculation au RCS et l’attribution du numéro SIREN. HoldingEasy Pro comprime ce délai sur les dossiers standards en centralisant les démarches.

Les formalités administratives et juridiques à accomplir pour ouvrir une holding

L’enregistrement fiscal et la publication au journal officiel

Toute société holding doit être immatriculée au Registre du commerce et des sociétés. L’annonce légale de constitution est obligatoire dans un journal habilité du département du siège social. Le coût de cette publication est réglementé, aux alentours de 150 à 200 euros selon le département.

L’activation du régime mère-fille est automatique dès lors que les conditions légales sont remplies. Le régime d’intégration fiscale, lui, fait l’objet d’une option expresse notifiée à l’administration fiscale avant le dépôt de la première liasse fiscale.

Les pactes d’associés et clauses Dutreil : sécuriser la transmission familiale

Un pacte d’associés bien rédigé est indispensable dans une holding familiale. Il fixe les règles de gouvernance, les droits de préemption en cas de cession de parts, les modalités d’entrée de nouveaux associés et la répartition des bénéfices. HoldingEasy Pro intègre des modèles de clauses adaptés aux configurations patrimoniales les plus fréquentes.

Le pacte Dutreil exige un engagement collectif de conservation des titres d’au moins 2 ans, souscrit par des associés détenant ensemble au moins 34% des droits financiers et de vote dans la holding. L’abattement de 75% sur les droits de donation qui en résulte est l’un des leviers les plus puissants du droit fiscal français pour la transmission.

La transmission patrimoniale n’est jamais un sujet urgent jusqu’au jour où elle devient une urgence. Structurer sa holding tôt, c’est garder le contrôle.

Quand faire appel à un expert-comptable ou juriste dédié ?

HoldingEasy Pro automatise ce qui est automatisable. La rédaction de statuts standards, les formalités légales, le dépôt de capital. Mais 3 situations justifient l’intervention d’un expert-comptable ou d’un juriste dédié :

- Un apport-cession avec report de plus-value supérieure à 500 000 euros

- Une intégration fiscale impliquant plusieurs filiales dans des secteurs différents

- Une transmission avec pacte Dutreil et donation à des héritiers mineurs

Les professionnels recommandent dans tous les cas une lecture des statuts générés par un conseiller avant signature. Le coût d’une heure de consultation spécialisée reste inférieur à l’enjeu fiscal d’une clause mal rédigée.

Cas concrets : holdings patrimoniales en action dans différents contextes

Le praticien en profession libérale : protéger son patrimoine personnel

Un médecin spécialiste exerce via une SELARL et distribue 150 000 euros de dividendes annuels. Sans holding, ces dividendes sont imposés à 30% en flat tax, soit 45 000 euros prélevés chaque année. Avec une SPFPL détenant les titres de la SELARL, les dividendes remontent à 1,25% d’imposition effective. La trésorerie accumulée dans la holding peut financer l’acquisition d’un bien immobilier ou des actifs financiers sans transit par la sphère privée.

Le gain fiscal annuel approche les 40 000 euros dans cet exemple. Sur 10 ans, la différence de capitalisation est structurante pour la constitution d’un patrimoine de retraite.

L’entrepreneur avec plusieurs filiales : centraliser et optimiser

Un entrepreneur détenant 3 sociétés dans des secteurs complémentaires utilise la holding comme caisse commune et outil de gouvernance. Les résultats bénéficiaires d’une filiale compensent les pertes d’une autre au sein du groupe fiscal intégré. La holding perçoit les dividendes de toutes les filiales et réinvestit dans des actifs financiers ou immobiliers.

La centralisation de la trésorerie de groupe permet aussi une gestion des flux intragroupe plus efficace. Les conventions de trésorerie entre la holding et les filiales sont un outil courant dans ces configurations.

La famille fortunée : transmettre intelligemment à la génération suivante

Une famille détenant un patrimoine immobilier et financier significatif crée une SAS familiale holding. Les parts sont données progressivement aux enfants avec abattement annuel de 100 000 euros par parent et par enfant, renouvelable tous les 15 ans. La holding détient les actifs. Les enfants deviennent associés minoritaires avec des droits de vote aménagés.

La direction reste aux parents. La valeur patrimoniale se transfère progressivement. L’économie de droits de succession sur 20 ans peut représenter plusieurs centaines de milliers d’euros dans les situations les plus importantes.

Avantages

- +Régime mère-fille à 1,25% d’imposition effective

- +Report de plus-value par l’apport-cession

- +Transmission optimisée via le pacte Dutreil

Le chemin pour créer une holding patrimoniale avec HoldingEasy Pro n’est pas réservé aux grandes fortunes ou aux groupes industriels. Un entrepreneur avec une société rentable, un médecin libéral ou une famille souhaitant organiser sa succession peut trouver dans cet outil une porte d’entrée sérieuse vers une structuration patrimoniale efficace. L’essentiel est d’agir avant que la pression fiscale ou une opportunité de cession ne force une décision dans l’urgence. La holding se crée dans la réflexion, pas dans la précipitation.

Vos questions sur la holding patrimoniale

Quel est l’intérêt d’avoir une holding patrimoniale ?

Une holding patrimoniale permet de centraliser la gestion de plusieurs actifs sous une même entité juridique, d’optimiser la fiscalité des dividendes via le régime mère-fille, de reporter l’imposition des plus-values et d’organiser la transmission familiale avec des abattements significatifs sur les droits de mutation.

Peut-on conclure un contrat de capitalisation au sein d’une holding ?

Oui. Une holding soumise à l’IS peut souscrire un contrat de capitalisation. Ce placement permet d’accumuler de la trésorerie avec une fiscalité différée sur les intérêts. L’imposition n’intervient qu’au moment du rachat partiel ou total, ce qui en fait un outil d’optimisation de la trésorerie holding reconnu.

Une holding patrimoniale civile diffère-t-elle réellement d’une SPFPL en matière de structure et de fiscalité

La différence est fondamentale. La SPFPL est exclusivement réservée aux professions libérales réglementées et ne peut détenir que des titres de SEL. La holding patrimoniale civile, en SAS ou SARL, peut loger des titres de toute nature, des actifs immobiliers et de la trésorerie, sans restriction sectorielle.

Pourquoi créer une holding patrimoniale quand on est praticien libéral ?

Un praticien libéral avec une SEL rentable subit une fiscalité lourde sur les dividendes distribués directement. La SPFPL capte ces dividendes à 1,25% d’imposition effective et constitue une réserve de trésorerie réinvestissable. Sur 10 ans, le différentiel de capitalisation justifie largement les frais de création et de gestion.