En bref

Un impôt local souvent sous-estimé par les micro-entrepreneurs

- Exonération totale la première année de création d’activité, sans démarche.

- Montant variable selon la commune, le chiffre d’affaires et la surface.

- Chiffre d’affaires annuel inférieur ou égal à 5 000 € ouvre droit à exonération.

Lecture · 13 min

Des milliers de micro-entrepreneurs découvrent leur avis de cotisation foncière des entreprises micro entreprise avec stupéfaction, souvent en décembre, sans avoir anticipé ni le montant ni les démarches. La cotisation foncière des entreprises, héritière directe de l’ancienne taxe professionnelle, frappe pourtant toute personne exerçant une activité professionnelle non salariée sur le territoire français. Micro-entrepreneur ou auto-entrepreneur, personne n’y échappe par défaut. La bonne nouvelle, elle existe. Des exonérations nombreuses permettent d’alléger, voire de supprimer, cette charge fiscale. Encore faut-il les connaître et savoir s’y prendre.

CFE micro-entreprise : ce que vous devez absolument savoir avant de démarrer

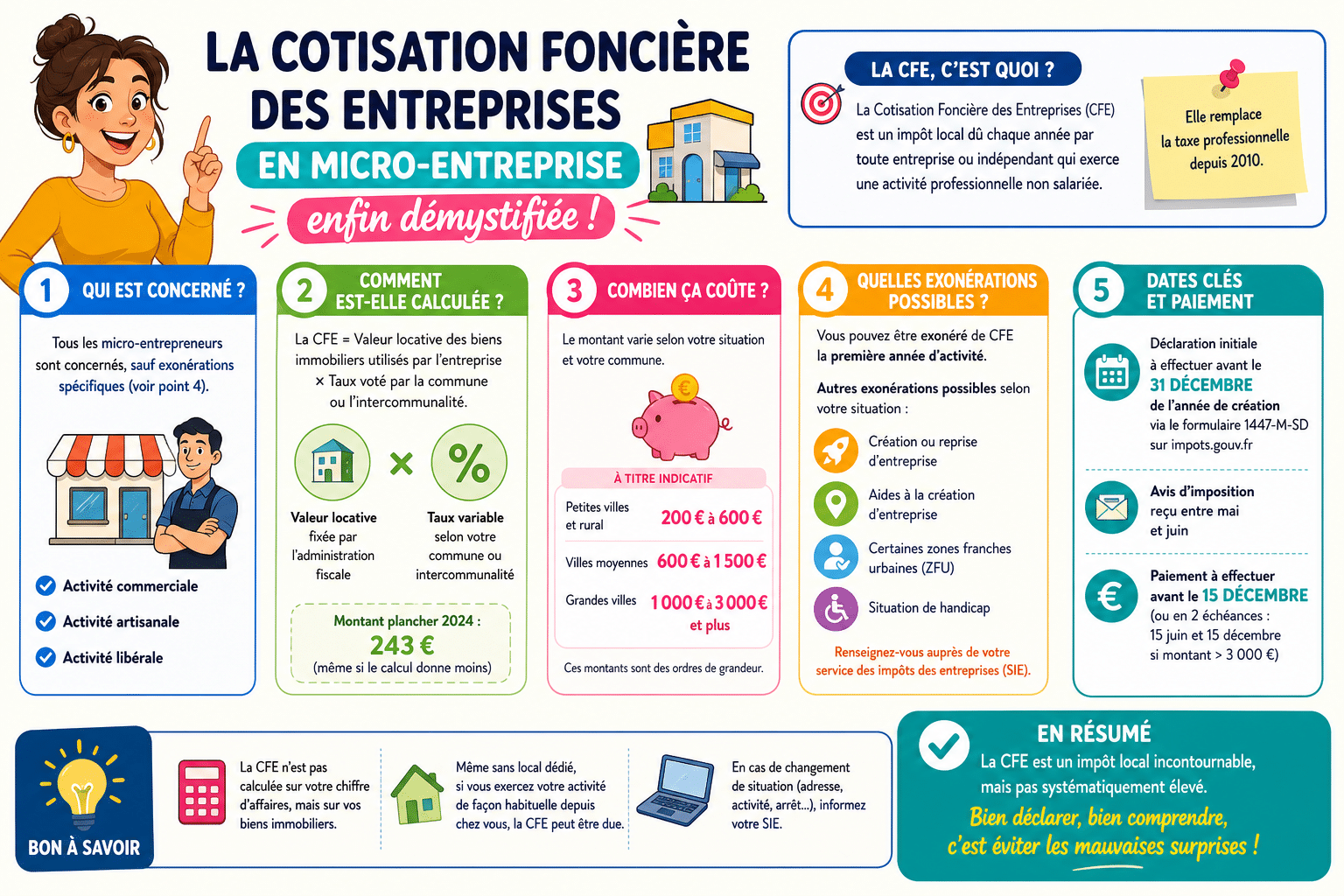

Qu’est-ce que la CFE et pourquoi elle vous concerne ?

La cotisation foncière des entreprises fait partie de la contribution économique territoriale, aux côtés de la cotisation sur la valeur ajoutée des entreprises. Son assiette repose sur la valeur locative des biens immobiliers qu’une entreprise utilise pour son activité professionnelle. Contrairement à ce que beaucoup imaginent, la CFE ne dépend pas directement de votre chiffre d’affaires pour son calcul de base. Elle est due par toute entreprise, quelle que soit la forme juridique, dès lors qu’une activité professionnelle non salariée est exercée.

Le micro-entrepreneur est redevable de la CFE dans les conditions de droit commun, selon les termes du Code général des impôts. Autrement dit, le statut allégé de la micro-entreprise ne dispense pas de cet impôt local. La commune où se situe l’activité perçoit cette taxe. Les montants varient donc fortement selon le territoire.

À retenir

La CFE est un impôt local, pas national. Deux micro-entrepreneurs avec le même chiffre d’affaires, dans deux villes différentes, paieront des montants très différents.

Les changements réglementaires qui impactent votre cotisation

Le barème de la base minimale de la CFE est révisé régulièrement. Les communes disposent d’une liberté de vote du taux, ce qui génère des écarts parfois spectaculaires. Le Service des impôts des entreprises, le SIE, reste l’interlocuteur unique pour toute question sur votre imposition locale. Depuis 2019, une exonération automatique s’applique pour les micro-entrepreneurs dont le chiffre d’affaires annuel est inférieur ou égal à 5 000 euros sur l’année de référence, c’est-à-dire l’année N-2.

Qui doit vraiment payer la CFE en tant que micro-entrepreneur ?

Suis-je concerné par la CFE dès ma première année d’activité

Non. L’année de création, aucune cotisation foncière des entreprises n’est due. L’exonération est automatique, sans démarche particulière. Elle s’applique à toute nouvelle micro-entreprise. En revanche, dès la deuxième année d’activité, l’imposition démarre et un avis de règlement sera adressé à votre espace professionnel sur impots.gouv.fr.

Attention à ne pas confondre exonération et absence d’obligation déclarative. Même exonéré, vous devez remplir la déclaration initiale de CFE avant le 31 décembre de l’année de création. Cette déclaration conditionne le calcul des années suivantes.

Attention

Ne pas réaliser la déclaration initiale de CFE dans les délais expose à une évaluation d’office par l’administration fiscale, souvent défavorable au contribuable.

Les activités exonérées automatiquement de CFE

Certains secteurs bénéficient d’une exonération permanente de cotisation foncière des entreprises micro entreprise, quelle que soit la commune. Voici les principales activités concernées :

- Artisans inscrits au registre des métiers travaillant seuls ou avec des membres de leur famille

- Exploitants agricoles relevant du régime agricole

- Activités de pêche et de pisciculture dans certaines conditions

- Certains professionnels de santé sous conditions de revenus

- Artistes auteurs relevant du régime de la sécurité sociale des artistes auteurs

Notre lecture des faits est nette sur ce point. Les guides habituels listent ces cas sans préciser que les conditions d’exonération permanente sont strictement encadrées. Un artisan qui emploie du personnel salarié non familial perd généralement le bénéfice de l’exonération.

Micro-entrepreneur sans local professionnel : êtes-vous dispensé

Non, et c’est là que le sujet devient délicat. Un micro-entrepreneur qui travaille à domicile reste soumis à la CFE. Le local de référence devient alors la résidence personnelle, mais la base retenue est la cotisation minimum fixée par la commune. Cette cotisation minimum varie selon le chiffre d’affaires réalisé. Notre article sur les seuils de chiffre d’affaires détaille les impacts financiers précis.

5 000 €

Seuil de chiffre d’affaires annuel en dessous duquel la CFE n’est pas due

Le calcul réel de votre CFE

Comment la CFE se calcule selon votre chiffre d’affaires ?

Le calcul de la cotisation foncière des entreprises repose sur 2 éléments distincts. D’abord la base d’imposition, qui correspond à la valeur locative des biens immobiliers utilisés pour l’activité. Ensuite le taux voté par la commune. Le montant final est le produit de ces 2 paramètres.

Pour les micro-entrepreneurs sans local propre, la base minimale s’applique selon une grille de tranches de chiffre d’affaires. Voici le barème indicatif en vigueur :

| Tranche de CAHT | Base minimale (fourchette nationale) |

|---|---|

| Jusqu’à 10 000 € | 227 € à 543 € |

| De 10 001 € à 32 600 € | 227 € à 1 065 € |

| De 32 601 € à 100 000 € | 227 € à 2 243 € |

| De 100 001 € à 250 000 € | 227 € à 3 767 € |

| Au-delà de 250 000 € | 227 € à 6 683 € |

Ces fourchettes reflètent la liberté laissée aux communes. Le montant exact dépend toujours du taux voté localement. Un micro-entrepreneur en zone rurale paiera souvent bien moins qu’un professionnel installé à Paris ou Lyon.

Calcul avec un local commercial

Lorsqu’un micro-entrepreneur dispose d’un local professionnel distinct de son domicile, la base de calcul change radicalement. La valeur locative cadastrale du local remplace la base minimale. L’administration multiplie cette valeur par le taux communal. Les professionnels qui louent un bureau ou un atelier verront leur CFE calculée sur la surface réelle et la valeur locative retenue par les services fiscaux.

Calcul à domicile

Travailler depuis chez soi n’efface pas la CFE. La cotisation minimum s’applique, déterminée en fonction du chiffre d’affaires de l’année de référence. En pratique, la charge reste modeste pour les petites activités, souvent comprise entre 250 et 597 euros selon la commune. Certaines municipalités appliquent des taux très bas, d’autres se montrent nettement plus gourmandes.

Exemple concret pour une micro-entreprise de services

Un consultant indépendant travaille depuis son appartement. Son chiffre d’affaires annuel hors taxes atteint 28 000 euros. Sa commune retient une base minimale de 400 euros pour cette tranche. Le taux voté localement est de 25 %. Sa CFE s’établit donc à 100 euros. Avec les taxes additionnelles pour frais de chambres consulaires, la facture finale dépasse rarement 200 euros dans ce type de configuration.

Bon à savoir

Consultez les données de votre commune sur impots.gouv.fr pour estimer votre cotisation avant de recevoir l’avis de règlement. La surprise de décembre n’est jamais agréable.

Exonérations permanentes et temporaires

La première année de création

L’exonération de la cotisation foncière des entreprises micro entreprise la première année est totale et automatique. Aucune demande n’est nécessaire. Elle concerne toute entreprise créée, quelle que soit l’activité ou la taille. Mais cette période de grâce est unique. Dès l’année suivante, la machine fiscale se remet en route.

Les secteurs professionnels systématiquement exonérés

Au-delà de la première année, certains micro-entrepreneurs bénéficient d’une exonération permanente liée à leur secteur d’activité. Les artisans qui travaillent seuls, sans salarié extérieur à la famille, en font partie. Les artistes auteurs également, sous réserve que leurs revenus soient déclarés dans la catégorie des traitements et salaires ou des bénéfices non commerciaux.

Les conditions d’exonération selon votre type d’activité

Les exonérations temporaires méritent attention. Une micro-entreprise nouvellement créée dans une zone d’aide à finalité régionale, une zone franche urbaine ou un bassin d’emploi à redynamiser peut bénéficier d’une exonération de cotisation foncière sur plusieurs années. Ces dispositifs territoriaux sont peu connus mais potentiellement très avantageux. Les femmes entrepreneurs peuvent explorer l’aide à la création d’entreprise pour optimiser leurs avantages fiscaux.

- Zones franches urbaines : exonération possible jusqu’à 5 ans

- Zones de revitalisation rurale : exonération sur décision de la commune

- Bassins d’emploi à redynamiser : exonération totale sous conditions

Demander une exonération en cas de baisse significative de chiffre d’affaires

La cotisation foncière des entreprises est calculée sur les revenus de l’année N-2. Une baisse brutale d’activité ne se traduit pas immédiatement par une réduction de la CFE. Nous estimons que c’est l’une des injustices les plus criantes du système pour les micro-entrepreneurs en difficulté. Une réclamation gracieuse peut être adressée au SIE. Elle n’aboutit pas systématiquement, mais le dégrèvement partiel reste possible quand la chute de chiffre d’affaires est documentée et significative.

Avantages

- Exonération automatique première année

- Seuil 5 000 € très accessible

- Dispositifs territoriaux potentiellement généreux

Inconvénients

- Calcul basé sur l’année N-2 défavorable

- Montants variables et imprévisibles

- Peu de recours en cas de baisse d’activité

Déclarer et payer votre CFE sans erreur administrative

La déclaration initiale de CFE

La déclaration initiale doit être déposée avant le 31 décembre de l’année de création. Le formulaire à utiliser est le 1447-C-SD, disponible sur impots.gouv.fr. Cette déclaration sert de base pour le calcul des années suivantes. Elle renseigne notamment sur la surface et la nature du local utilisé, qu’il s’agisse d’un local professionnel distinct ou du domicile personnel.

Comment remplir votre déclaration foncière sans piège ?

Le formulaire peut sembler aride. Les champs relatifs aux biens passibles de taxe foncière sont les plus délicats. Pour un micro-entrepreneur à domicile, la case dédiée à l’absence de local professionnel distinct doit être cochée explicitement. L’erreur classique consiste à laisser des cases vides, ce qui génère une demande de précisions de la part du SIE et retarde le traitement.

Les délais de déclaration à respecter impérativement

31 décembre pour la déclaration initiale. Pas de date différente, pas de prolongation habituelle. En cas de changement de situation, local, cessation partielle ou totale d’activité, une déclaration modificative doit être déposée avant le 31 décembre de l’année du changement. Les spécialistes recommandent de ne pas attendre la dernière semaine pour éviter les bugs techniques sur le portail fiscal.

Les modalités de paiement et les dates limites

La CFE est payable en ligne, exclusivement depuis l’espace professionnel sur impots.gouv.fr. La date limite de paiement est fixée au 15 décembre de chaque année. Un acompte de 50 % est exigible en juin pour les micro-entrepreneurs dont la cotisation dépasse 3 000 euros. En pratique, la grande majorité des micro-entrepreneurs restent en dessous de ce seuil et ne versent qu’en une fois.

Formulaire

1447-C-SD pour la déclaration initiale

Date limite

31 décembre de l’année de création

Paiement

15 décembre de l’année en cours

Acompte

50 % en juin si CFE supérieure à 3 000 €

Optimiser votre imposition globale en tant que micro-entrepreneur

CFE et régime micro-entreprise

La cotisation foncière des entreprises micro entreprise s’ajoute aux prélèvements sociaux et à l’impôt sur le revenu. Le régime micro ne prévoit pas de déduction de charges réelles. La CFE ne vient donc pas réduire l’assiette taxable. Elle s’impose comme une charge fiscale supplémentaire, distincte des cotisations sociales calculées sur le chiffre d’affaires.

Puis-je déduire mes charges professionnelles malgré la CFE

Non. Le régime micro-entreprise applique un abattement forfaitaire sur le chiffre d’affaires pour déterminer le bénéfice imposable. Aucune déduction de charge réelle n’est admise, y compris pour la CFE elle-même. C’est précisément pourquoi un micro-entrepreneur dont les charges réelles sont élevées devrait comparer avec le régime réel d’imposition.

Versement libératoire de l’impôt sur le revenu

Le versement libératoire est une option fiscale permettant de payer l’impôt sur le revenu directement sur le chiffre d’affaires encaissé, au taux de 1 % pour les activités de vente, 1,7 % pour les prestations de services BIC et 2,2 % pour les BNC. Cette option n’a aucune incidence directe sur la CFE. Les 2 impositions sont totalement indépendantes l’une de l’autre.

Obligation déclarative TVA en micro-entreprise

Tant que le micro-entrepreneur reste sous les seuils de franchise en base de TVA, aucune obligation déclarative en matière de TVA n’existe. Au-delà de ces seuils, ou en cas d’option volontaire, les obligations TVA s’appliquent. La CFE reste due indépendamment du régime TVA.

Bon à savoir

L’option pour le versement libératoire doit être exercée avant le 30 septembre de l’année précédente. Vérifiez votre revenu fiscal de référence, car elle est conditionnée à un plafond de revenu du foyer fiscal.

Les ressources officielles et l’aide administrative

Qui contacter pour un doute sur votre CFE ?

Le Service des impôts des entreprises est l’interlocuteur dédié. Chaque micro-entrepreneur dépend du SIE dont relève son adresse professionnelle. Le contact se fait par messagerie sécurisée depuis l’espace professionnel, par téléphone ou en rendez-vous physique. Les chambres consulaires, CCI ou CMA selon l’activité, proposent également un accompagnement sur les questions fiscales courantes.

Les services en ligne des impôts pour suivre votre dossier

L’espace professionnel sur impots.gouv.fr centralise tout. La création de cet espace est impérative dès la première année d’activité, même en cas d’exonération. C’est là que l’avis de CFE sera disponible, que le paiement s’effectue et que les déclarations modificatives se déposent. L’activation de l’espace professionnel nécessite le numéro SIRET et quelques jours de délai administratif.

Formulaires téléchargeables et documents de référence

Le formulaire 1447-C-SD pour la déclaration initiale et le formulaire 1447-M-SD pour les déclarations modificatives sont disponibles en téléchargement libre sur impots.gouv.fr. Les textes de référence sont les articles 1447 et suivants du Code général des impôts. Le BOFiP, le bulletin officiel des finances publiques, publie les commentaires administratifs détaillés pour les cas particuliers.

À notre sens, trop peu de micro-entrepreneurs consultent le BOFiP alors qu’il contient les réponses aux situations les plus atypiques, notamment pour les activités mixtes ou les changements d’exploitant.

La cotisation foncière des entreprises micro entreprise reste mal comprise, souvent redoutée à tort et parfois ignorée à tort aussi. Ni catastrophique ni négligeable, elle mérite une attention sérieuse dès le démarrage. Les exonérations existent, les recours aussi. Mais ils ne se déclenchent pas seuls.

Notre FAQ sur la cotisation foncière des entreprises micro entreprise

En tant que micro-entrepreneur, puis-je être redevable de la TVA

Oui, sous certaines conditions. La franchise en base de TVA s’applique automatiquement sous les seuils légaux. Au-delà, ou sur option volontaire, le micro-entrepreneur devient redevable de la TVA et doit déposer des déclarations périodiques auprès du SIE. La TVA collectée et déductible doit alors être soigneusement suivie.

Je suis micro-entrepreneur, puis-je déduire des charges

Non, pas dans le régime micro. L’administration applique un abattement forfaitaire représentatif des charges, fixé à 71 % pour la vente, 50 % pour les services BIC et 34 % pour les BNC. Si vos charges réelles dépassent ces abattements, le régime réel mérite d’être étudié sérieusement avec un professionnel.

Ai-je toujours intérêt à opter pour le versement libératoire de l’impôt sur le revenu

Pas nécessairement. Le versement libératoire avantage les foyers fortement imposés, typiquement au-dessus des tranches à 11 %. Pour un micro-entrepreneur dont le foyer fiscal est faiblement imposé, le barème progressif reste souvent plus favorable. Un calcul comparatif annuel s’impose avant toute décision.

Quel est le CAHT exact à partir duquel je dois déclarer ma CFE ?

La déclaration initiale est obligatoire dès la création, quel que soit le chiffre d’affaires, même nul. En revanche, l’exonération de paiement s’applique si le chiffre d’affaires annuel de l’année de référence est inférieur ou égal à 5 000 euros. Déclaration et paiement sont 2 obligations distinctes à ne pas confondre.

Mon domicile personnel peut-il servir de base de calcul pour la CFE

Oui. En l’absence de local professionnel distinct, le domicile personnel devient le lieu d’imposition de référence. La base retenue est la cotisation minimum déterminée par la commune selon le chiffre d’affaires réalisé. La surface du domicile n’entre pas directement dans le calcul de la base minimale.