En bref

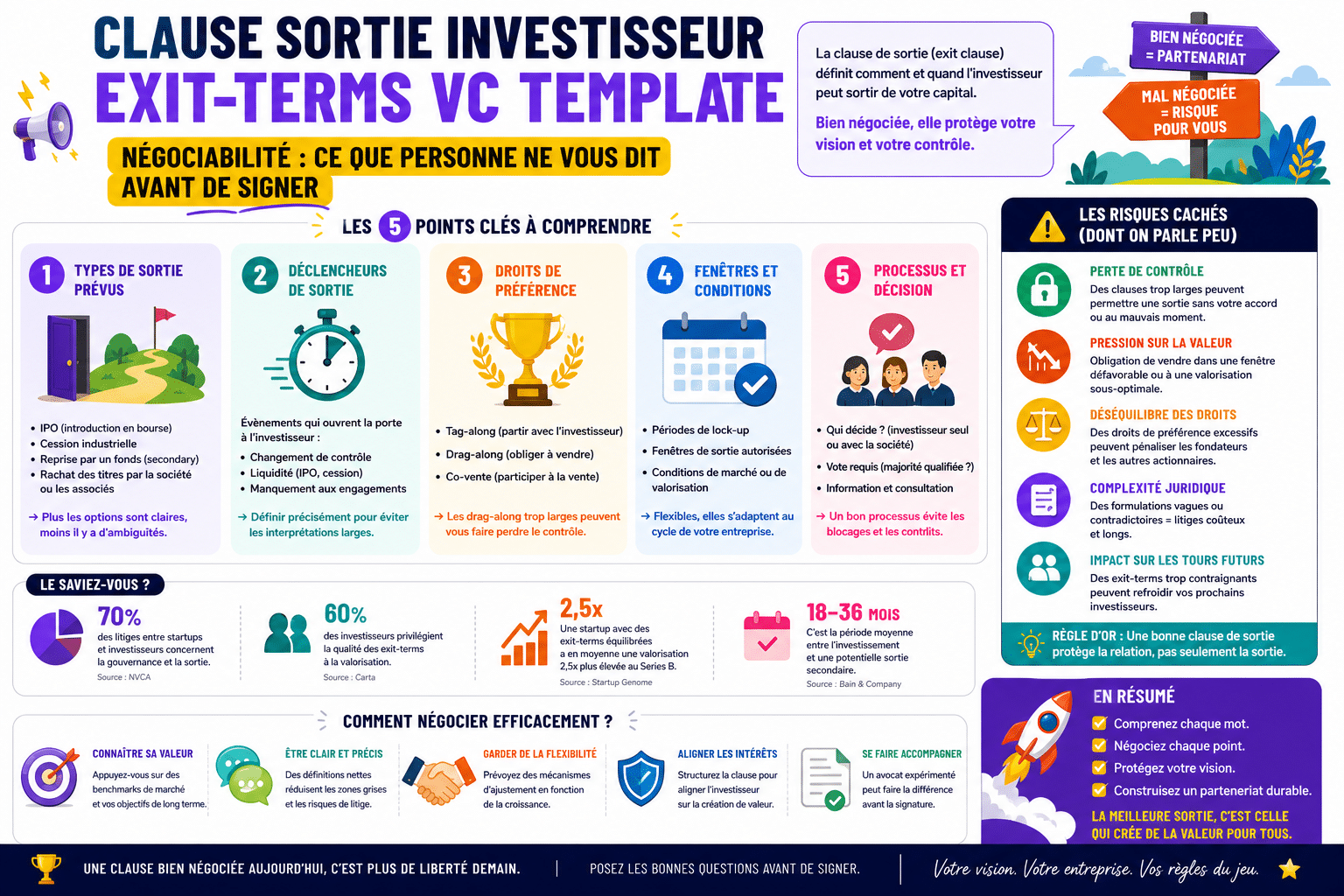

Les clauses de sortie dans un term sheet VC structurent entièrement le partage des gains lors d’un exit

- Drag-along, tag-along et liquidation préférentielle déterminent qui contrôle la sortie

- Un template non négocié peut réduire votre poche à presque zéro malgré une bonne valorisation

- La négociabilité de ces clauses dépend du rapport de force et du stade de financement

Lecture · 16 min

Un fondateur qui lève 2 millions d’euros en seed peut se retrouver avec bien moins de 20 % des gains lors de la cession, simplement parce qu’il n’a pas regardé les bonnes lignes dans son term sheet. La clause sortie investisseur exit-terms vc template négociabilité n’est pas une formalité juridique réservée aux avocats. Elle détermine, concrètement, qui empoche quoi le jour où la société est vendue. Les fonds VC connaissent ces mécanismes sur le bout des doigts. Les fondateurs, beaucoup moins. Ce déséquilibre d’information se paie cash lors de l’exit. Voici comment rééquilibrer la balance avant de poser votre signature.

Pourquoi les clauses de sortie sont devenues négociables, le changement de paradigme ?

De la domination VC à l’équilibre des pouvoirs

Pendant longtemps, les term sheets circulaient comme des documents quasi-standards qu’on acceptait sans trop rouspéter. Le rapport de force penchait massivement du côté des investisseurs. Un VC apportait le capital, il dictait les conditions. Les fondateurs signaient ou passaient leur tour.

Le marché a bougé. L’essor de l’écosystème startup en France, d’après France Invest, les levées de fonds dans le capital-risque ont représenté plusieurs milliards d’euros sur les dernières années, a créé une concurrence entre fonds pour accéder aux meilleures opportunités. Un bon dossier attire plusieurs term sheets simultanément. La négociation est devenue une réalité, pas une exception.

Un term sheet sans négociation n’est pas un accord, c’est une capitulation signée d’avance.

Comment la négociabilité a transformé les term sheets ?

La transformation ne porte pas sur les grandes masses. La valorisation pré-money, le montant investi, la part de capital cédée, ces éléments se négocient depuis toujours. La révolution silencieuse touche les clauses dites « secondaires » qui gouvernent votre sortie et vos droits lors d’un exit. Le drag-along, la liquidation préférentielle, le vesting des fondateurs, les clauses anti-dilution.

Les professionnels du secteur le confirment systématiquement lors des discussions post-signature. Les fondateurs qui ont fait appel à un avocat spécialisé avant de signer ont obtenu des conditions significativement meilleures que ceux qui ont accepté le template brut. La négociabilité existe. Elle demande juste qu’on la cherche.

Les fondateurs qui ont imposé leurs conditions

Prenons un cas concret. Un fondateur en série B, après 2 tours réussis, renégocie son drag-along pour imposer un seuil minimum de valorisation avant que l’investisseur puisse déclencher une vente forcée. Sans ce plafond, le fonds pouvait théoriquement forcer une cession à une valorisation insuffisante pour que les fondateurs réalisent un vrai gain. Avec ce plancher, la logique change entièrement. Ce n’est pas de la fiction. C’est ce que la pratique des pactes d’actionnaires rend possible quand on sait quoi demander.

Bon à savoir

Avant toute négociation, cartographiez les 5 clauses qui impactent directement votre gain net lors d’un exit, pas la valorisation globale, mais ce qui atterrit réellement dans votre poche.

La term sheet démystifiée, pourquoi ce document contrôle votre exit

Au-delà de la définition, pourquoi ce document contrôle votre exit

Une term sheet n’est pas un contrat définitif. Elle synthétise les conditions d’un investissement avant la rédaction des documents juridiques finaux. Sa portée est pourtant décisive. Les termes qu’elle fixe se retrouvent quasi intégralement dans le pacte d’actionnaires et les statuts de la société.

Sur la question de la sortie, la term sheet établit les règles du jeu bien en amont de la cession. Elle détermine dans quel ordre les investisseurs récupèrent leur mise, comment les fondateurs peuvent ou non céder leurs titres, et dans quelles conditions un acheteur tiers peut acquérir 100 % du capital. Ignorer ces lignes, c’est signer un contrat sans en lire les clauses d’application.

Les modalités de l’investissement et leur impact sur vos options de sortie

Les modalités de l’investissement inscrites dans la term sheet conditionnent directement vos options lors de l’exit. La nature des actions, ordinaires ou de préférence, change tout. Les actions de préférence accordées aux investisseurs VC intègrent généralement une liquidation préférentielle. En cas de vente de la société, le fonds récupère son investissement en priorité, parfois avec un multiple garanti, avant que les porteurs d’actions ordinaires touchent quoi que soit.

Les modalités incluent aussi les droits de souscription futurs, les BSPCE accordés aux équipes, la structure du board. Chacun de ces éléments trace les contours de votre liberté d’action au moment de négocier une sortie.

L’encadrement des négociations, savoir d’où vient vraiment le pouvoir

Le pouvoir dans une négociation de term sheet vient rarement de l’enthousiasme de l’investisseur pour votre projet. Il vient du nombre d’alternatives que vous avez sur la table. 2 term sheets concurrentes valent mieux que 10 réunions avec un seul fonds. La clause d’exclusivité que tout VC voudra vous faire signer dès que possible réduit précisément cette pression concurrentielle. Résistez-y le plus longtemps possible, ou limitez-en la durée à 3 ou 4 semaines maximum.

Attention

La clause de confidentialité et la clause d’exclusivité sont souvent les premières que les fondateurs signent sans les lire. La première peut limiter votre capacité à tester d’autres offres, la seconde verrouille définitivement votre négociation.

Les clauses de sortie conjointe et forcée, comprendre avant de signer

La sortie conjointe et le tag-along, quand l’investisseur vous suit

Le tag-along protège les actionnaires minoritaires. Si un majoritaire cède ses titres à un acheteur tiers, les minoritaires ont le droit de se greffer à la transaction aux mêmes conditions. Présenté ainsi, le mécanisme semble protecteur. Il l’est, mais pour l’investisseur autant que pour vous.

En pratique, la sortie conjointe via le tag-along peut compliquer une cession partielle que vous souhaiteriez réaliser sans entraîner tout le capital. Un acquéreur qui ne souhaite racheter qu’un bloc de titres peut se retrouver forcé d’acheter davantage. Certains acheteurs potentiels se retirent face à cette complexité. La clause protège, mais elle peut aussi bloquer des opportunités intermédiaires.

Le drag-along, forcer les minoritaires à vendre

Le drag-along est l’inverse du tag-along. Il permet à une majorité d’actionnaires, généralement l’investisseur VC dès lors qu’il dépasse un certain seuil, de forcer les actionnaires minoritaires à céder leurs titres lors d’une offre d’achat sur la totalité du capital. Sans cette clause, un fondateur qui détient 5 % des actions pourrait bloquer une cession à laquelle 95 % des actionnaires consentent. Les entrepreneurs doivent anticiper les conséquences fiscales de telles opérations.

La négociabilité du drag-along porte sur 3 leviers précis.

- Le seuil de déclenchement, exiger qu’une majorité qualifiée soit nécessaire, pas une simple majorité ordinaire

- Le prix plancher, inscrire une valorisation minimum en dessous de laquelle le drag-along ne peut s’activer

- La période d’inaliénabilité, interdire l’activation du drag-along pendant les 24 ou 36 premiers mois suivant la levée

À retenir

Le drag-along sans prix plancher est une arme que l’investisseur peut théoriquement retourner contre vous si une opportunité de sortie rapide lui convient, même à une valorisation décevante pour les fondateurs.

Les pièges cachés qu’aucun fondateur ne voit venir

Le piège classique touche la définition du « prix de cession » retenu pour activer le drag-along. Certains templates VC définissent ce prix en incluant des earn-outs, des garanties d’actif ou des conditions suspensives. Un fondateur peut croire avoir vendu à 10 millions d’euros et ne récupérer que 6 à 7 millions après application des conditions. Notre lecture des faits sur ce point est sans ambiguïté : toute clause qui reference un « prix » sans définir précisément son périmètre est une clause dangereuse. Les entrepreneurs doivent consulter les stratégies efficaces pour négocier ces termes.

Anti-dilution et liquidation préférentielle, les freins secrets de votre sortie

Fondateurs, ne passez pas trop vite sur la clause de liquidation préférentielle

La liquidation préférentielle est sans doute la clause qui génère le plus de mauvaises surprises lors d’un exit. Son fonctionnement de base est simple. L’investisseur récupère en priorité un montant correspondant à son investissement initial, parfois multiplié par 1,5 ou 2, avant que les autres actionnaires touchent quoi que soit.

Les variantes complexifient tout. La liquidation préférentielle participante permet à l’investisseur de récupérer son multiple en priorité ET de participer ensuite au partage du reliquat comme s’il détenait des actions ordinaires. Sur une vente à 8 millions d’euros pour un investissement de 3 millions avec un multiple participatif de 1x, l’investisseur peut toucher 3 millions en priorité puis une part du solde proportionnelle à sa détention. Le fondateur se retrouve avec bien moins de 50 % des gains sur une société qu’il a construite à 70 %.

70 %

Part que les fondateurs détiennent souvent avant que la liquidation préférentielle s’applique

Les clauses anti-dilution qui réduisent vos gains réels

L’anti-dilution protège l’investisseur contre une baisse de valorisation lors d’un tour suivant. Si votre série A est levée à une valorisation inférieure à votre seed, la clause anti-dilution ajuste mécaniquement le nombre d’actions de l’investisseur à la hausse. Résultat : votre part se dilue sans que vous ayez levé le moindre euro supplémentaire.

2 mécanismes principaux existent. Le full ratchet, brutal, recalcule le prix d’acquisition de l’investisseur au prix le plus bas jamais atteint. Le weighted average, plus raisonnable, lisse l’ajustement en fonction des volumes. Les spécialistes recommandent systématiquement de limiter l’anti-dilution au weighted average et d’en exclure les tours de financement non dilutifs ou les émissions de BSPCE.

Calculer l’impact réel sur votre poche, les vrais chiffres

Voici un exemple de calcul simplifié que tout fondateur devrait faire avant de signer.

| Scénario | Prix de cession | Récupéré par l’investisseur | Reste pour les fondateurs |

|---|---|---|---|

| Sans liquidation préf. | 5 000 000 € | 1 500 000 € | 3 500 000 € |

| Avec liq. préf. 1x | 5 000 000 € | 2 000 000 € | 3 000 000 € |

| Avec liq. préf. 2x participante | 5 000 000 € | 3 200 000 € | 1 800 000 € |

Sur un exit identique, l’écart entre les scénarios peut dépasser 1 million d’euros pour les fondateurs. Ces chiffres ne sont pas abstraits. Ils se matérialisent sur votre compte bancaire.

Leaver clauses et verrouillage, comment ne pas perdre votre sortie

Good leaver versus bad leaver, définir quand vous perdez tout

Les clauses de leaver régissent le sort de vos actions si vous quittez la société avant l’exit. Un good leaver part dans des circonstances acceptables, maladie, décès, désaccord stratégique documenté, et conserve tout ou partie de ses titres acquis selon le calendrier de vesting. Un bad leaver démissionne sans raison valable ou viole une obligation contractuelle. Il perd ses actions non encore acquises, parfois à une valeur symbolique.

La vraie négociation porte sur la liste des situations qualifiées de « bad leaver ». Certains templates VC incluent dans cette catégorie des situations parfaitement légitimes, une démission pour rejoindre un concurrent, un désaccord sur la stratégie. Un fondateur doit exiger une liste exhaustive et limitative des cas de bad leaver, pas une définition ouverte que l’investisseur pourrait interpréter à sa guise.

Les clauses d’inaliénabilité et lock-up, le timing stratégique

La clause d’inaliénabilité interdit la cession de vos titres pendant une période déterminée après la levée. Elle rassure l’investisseur sur votre engagement. Sa durée standard tourne autour de 12 à 36 mois selon le stade de financement.

Le lock-up post-IPO fonctionne différemment. Si la société entre en bourse, les fondateurs ne peuvent généralement pas vendre leurs actions pendant 6 à 12 mois après l’introduction. Sur un marché volatil, ce délai peut transformer un gain théorique en perte réelle si le cours chute entre la cotation et la levée du lock-up. Négocier une fenêtre de sortie partielle dès la fin du lock-up, 10 à 15 % des titres débloqués, est une demande raisonnable que certains fonds acceptent.

La clause shotgun, mécanisme de sortie forcée

La clause shotgun ou « buy or sell » s’active généralement en cas de blocage entre associés. L’un des actionnaires fixe un prix par action et propose à l’autre de lui racheter ses titres à ce prix. Le second actionnaire choisit d’acheter ou de vendre à ce même prix. Le mécanisme force une sortie propre quand le dialogue est rompu.

La clause shotgun est souvent vue comme protectrice. Elle peut aussi devenir une arme si un investisseur dispose d’une capacité financière largement supérieure aux fondateurs. À notre sens, cette clause ne devrait jamais figurer dans un pacte sans un seuil minimal de valorisation et un délai de réponse suffisant pour lever les fonds nécessaires.

Avantages

- Protège contre les blocages durables entre associés

- Force une sortie rapide et à un prix connu

- Évite les procédures judiciaires longues et coûteuses

Inconvénients

- Défavorise l’actionnaire avec le moins de liquidités

- Peut forcer une vente à un prix sous-optimal si mal calibrée

- Crée une pression psychologique sur les fondateurs en cas de tension

Template négociable point par point, les leviers concrets

Préemption et maintien des droits, se protéger avant de négocier

Le droit de préemption donne à un actionnaire la priorité pour racheter les titres qu’un autre actionnaire souhaite céder à un tiers. Sans cette clause, un fondateur peut se retrouver avec un nouveau co-actionnaire inconnu sans avoir pu exercer son droit de premier refus.

La clause de maintien des droits ou non-dilution garantit à l’investisseur qu’il peut participer aux tours suivants pour maintenir sa participation. Pour les fondateurs, la version miroir de cette logique consiste à négocier un droit de souscription préférentiel leur permettant de racheter des titres en cas de dilution excessive.

Les clauses de veto et de gouvernance qui influencent votre sortie

Les droits de veto accordés aux investisseurs au niveau du board peuvent concerner directement les décisions d’exit. Un VC qui détient 20 % du capital mais dispose d’un veto sur les décisions de cession contrôle en réalité votre capacité à vendre la société quand vous le souhaitez.

Les professionnels de la levée de fonds recommandent de limiter le veto aux décisions qui protègent réellement l’investissement, émission de nouvelles actions, modification des droits préférentiels, fusion, et d’en exclure toute décision opérationnelle ou stratégique sur laquelle les fondateurs doivent garder la main. La gouvernance structure le board, le board structure votre marge de manœuvre lors d’un exit.

Drag-along

Forcer les minoritaires à vendre si la majorité accepte l’offre

Tag-along

Suivre la cession du majoritaire aux mêmes conditions

Liquidation préf.

Récupérer son investissement avant tout partage des gains

Anti-dilution

Protéger sa part en cas de down round

Comment reformuler chaque clause pour augmenter votre flexibilité ?

La négociation d’un exit-terms vc template ne s’improvise pas. Elle s’anticipe. Voici les reformulations concrètes que les avocats spécialisés obtiennent en pratique.

- Drag-along : ajouter « sous réserve que le prix de cession soit supérieur à X fois le dernier tour de financement »

- Liquidation préférentielle : plafonner la participation au-delà du multiple initial à 50 % du reliquat

- Anti-dilution : remplacer le full ratchet par un weighted average narrow-based

- Veto du board : limiter à une liste fermée de 6 à 8 décisions listées nommément dans le pacte

- Lock-up : prévoir une fenêtre de vente partielle de 15 % à 12 mois post-IPO

Les stratégies de sortie réalistes, introduction en bourse versus trade sale

La clause d’introduction en bourse et ses conditions de déclenchement

Certains pactes d’actionnaires intègrent une clause qui oblige la société à engager une procédure d’introduction en bourse si certaines conditions sont réunies, chiffre d’affaires minimum, délai depuis le dernier tour, refus répété d’offres de rachat. Cette clause protège l’investisseur qui veut une liquidité quand les fondateurs préfèrent continuer en indépendant.

La négociation porte sur les seuils de déclenchement et sur qui prend réellement la décision finale. Une introduction en bourse mal préparée ou mal timée peut détruire la valeur que 5 ans de travail ont construite. Les fondateurs doivent conserver un droit de veto sur le timing, même si l’obligation de principe est acceptée.

Les 4 mécanismes de sortie que les templates ne montrent pas clairement

Les templates standards de term sheet présentent la sortie comme un événement binaire, cession totale ou IPO. La réalité est plus nuancée. L’expérience de terrain montre que 4 mécanismes coexistent et que les fondateurs doivent tous les anticiper contractuellement.

- La cession directe à un industriel ou à un fonds de private equity, le scénario le plus fréquent à la sortie

- Le rachat secondaire, un fonds revend sa participation à un autre fonds sans cession totale de la société

- Le management buyout, les fondateurs rachètent la part de l’investisseur si la société génère suffisamment de trésorerie

- L’introduction en bourse, réservée à une minorité de sociétés mais inscrite dans presque tous les pactes

Quand choisir la cession directe plutôt que l’IPO, analyse concrète ?

La majorité des exits dans l’écosystème startup français se font par cession directe, pas par introduction en bourse. D’après les données France Invest, moins de 5 % des sorties de fonds de capital-risque impliquent une cotation. Négocier un term sheet en priorité pour ce scénario est donc plus rationnel que d’optimiser pour une IPO hypothétique.

La cession directe se négocie plus rapidement, sans les contraintes réglementaires d’une introduction en bourse et sans la volatilité des marchés. Elle impose une valorisation ferme et définitive que l’IPO ne garantit jamais. Mieux vaut un exit certain à une valorisation satisfaisante qu’une introduction en bourse risquée pour maximiser un multiple théorique.

À retenir

Structurez votre pacte d’actionnaires en priorité pour une cession directe. L’IPO peut figurer dans les clauses, mais ne doit pas en être le scénario central.

Les exit-terms vc template les plus déséquilibrés sont ceux qui ont été signés sans cette hiérarchisation des scénarios. Un fondateur qui comprend que la cession directe représente 95 % des cas réels négocie différemment des clauses de drag-along, de liquidation préférentielle et de gouvernance. La négociabilité existe à chaque stade. Elle demande de savoir précisément quel scénario vous optimisez.

Vos questions sur la clause sortie investisseur exit-terms vc template négociabilité

Qu’est-ce qu’on trouve exactement dans un term sheet VC ?

Un term sheet synthétise la valorisation pré-money, la nature des actions émises, les droits de liquidation préférentielle, les mécanismes anti-dilution, les clauses de gouvernance et les conditions de sortie. Il fixe aussi la durée de confidentialité et d’exclusivité accordée à l’investisseur pendant la période de due diligence.

À quoi sert le pacte d’actionnaires dans la mécanique de sortie

Le pacte d’actionnaires traduit les termes du term sheet en obligations contractuelles opposables entre associés. Il précise les conditions d’exercice du drag-along, du tag-along, les droits de préemption et les règles de gouvernance. La sortie est impossible à organiser proprement sans un pacte bien rédigé.

Pourquoi le vesting des fondateurs impacte directement vos options de sortie ?

Un fondateur dont le vesting n’est pas complété au moment d’un exit perd les actions non encore acquises, réduisant mécaniquement son gain. Si un acquéreur déclenche l’exit avant la fin du calendrier de vesting, le fondateur peut se retrouver avec une part bien inférieure à sa détention nominale. Négocier une clause d’accélération du vesting en cas d’exit est essentiel.

Quels droits d’information et d’audit l’investisseur peut-il exiger avant votre sortie ?

Les droits d’information standards donnent à l’investisseur un accès aux comptes annuels, aux budgets prévisionnels et aux reportings trimestriels. Avant un exit, certains pactes prévoient un droit d’audit renforcé sur les données financières et opérationnelles. Ce droit peut ralentir le processus si son périmètre n’est pas défini contractuellement.

Comment fonctionne la liquidation préférence en cascade lors d’une vente ?

En cascade, chaque série d’investisseurs récupère sa mise en priorité dans l’ordre inverse des tours de financement, série B d’abord, puis série A, puis seed. Les fondateurs et porteurs d’actions ordinaires ne touchent le reliquat qu’une fois toutes les préférences de liquidation honorées. Plus les tours s’accumulent, plus le risque de sortie nulle pour les fondateurs est réel.