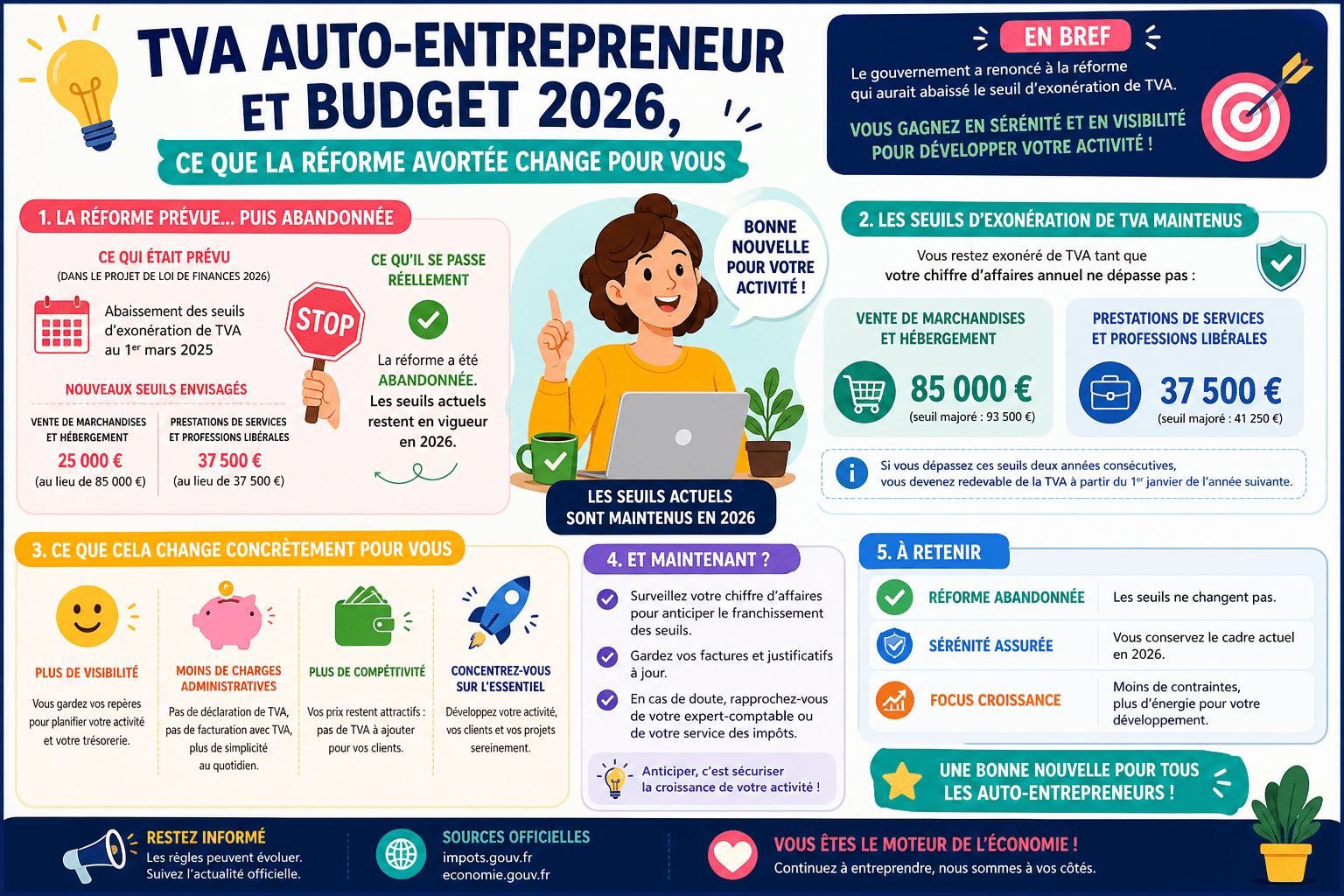

En bref

Seuils de TVA inchangés, mais budget 2026 sous tension pour les micro-entrepreneurs

- Franchise en base de TVA maintenue à 37 500 € pour les services et 85 000 € pour le commerce

- Cotisations sociales en hausse et facturation électronique désormais obligatoire

- La réforme d’unification des seuils, rejetée par le Parlement, ne s’applique pas

Lecture · 14 min

La question a agité les micro-entrepreneurs pendant des mois. La TVA auto-entrepreneur et le budget 2026 étaient au cœur d’un bras de fer législatif rarissime. Le projet de loi de finances portait une réforme qui aurait abaissé le seuil de franchise à un plancher unique de 37 500 euros pour tous. Le Sénat l’a rejeté. Le Parlement l’a abrogé à l’unanimité. Les seuils actuels restent donc en place, et les quelque 4 millions de micro-entrepreneurs français respirent. Mais la stabilité sur la TVA ne signifie pas une année sans changements. D’autres réformes touchent directement votre budget, et elles méritent toute votre attention.

Une « mesure de stabilité » plutôt qu’une révolution

Une « mesure de stabilité » plutôt qu’une révolution

Le Sénat a eu cette formule lors des débats sur le projet de loi de finances pour 2026. Maintenir les seuils actuels de franchise de TVA représentait, selon plusieurs groupes parlementaires dont le RDPI, LR et le RN, une nécessité pour ne pas fragiliser des centaines de milliers d’indépendants. La stabilité fiscale n’est pas un luxe. Sur un régime aussi sensible que la micro-entreprise, chaque modification de seuil produit des effets immédiats sur la trésorerie et la compétitivité.

Notre lecture des faits est claire. Le législateur a eu raison d’enterrer cette réforme. Abaisser brutalement le seuil de franchise à 37 500 euros pour toutes les activités aurait contraint des milliers de prestataires de services à facturer la TVA à leurs clients particuliers, amputer leur compétitivité du jour au lendemain.

Le Parlement a entériné à l’unanimité l’abrogation d’une réforme qui aurait pénalisé les micro-entrepreneurs les plus fragiles.

Pourquoi le gouvernement a suspendu la réforme d’unification des seuils ?

La réforme d’abord inscrite dans le PLF 2025, puis relancée dans le PLF 2026, visait une harmonisation des seuils de franchise de TVA à l’échelle européenne. L’idée n’était pas absurde sur le papier. Mais le terrain a parlé autrement.

Les professionnels des services, particulièrement exposés, auraient vu leur seuil chuter de 37 500 euros à… 37 500 euros, soit un maintien pour eux. En réalité, l’impact majeur concernait les activités mixtes et les commerçants dont le seuil actuel est fixé à 85 000 euros. Descendre à un seuil unique aurait divisé leur plafond de franchise par plus de 2. Le gouvernement a finalement préféré retirer le texte plutôt qu’affronter une mobilisation plus large.

Attention

Ne confondez pas la réforme avortée des seuils de TVA avec les autres changements réels du budget 2026. La franchise est stable, mais d’autres lignes de votre budget bougent.

Qu’est-ce que la TVA pour un auto-entrepreneur ?

Un impôt indirect sur la consommation

La TVA est un impôt indirect. Elle frappe la consommation finale, pas le revenu. Concrètement, une entreprise collecte la TVA sur ses ventes, déduit celle qu’elle a payée sur ses achats, et reverse la différence à l’État. L’entreprise agit comme un collecteur de l’administration fiscale. Simple en théorie.

Pour un auto-entrepreneur sous le régime de la franchise en base, le mécanisme est suspendu. Vous ne facturez pas la TVA à vos clients et vous n’en récupérez pas sur vos achats. Cette neutralité fiscale est à double tranchant selon votre profil d’activité.

Les différents taux de TVA en 2026

Les taux restent inchangés. Le taux normal à 20 % s’applique à la grande majorité des biens et prestations. Le taux intermédiaire de 10 % concerne la restauration, les travaux de rénovation énergétique ou l’hébergement. Le taux réduit de 5,5 % touche les produits alimentaires de première nécessité et certains équipements pour personnes handicapées. Enfin, le taux super-réduit de 2,1 % reste réservé aux médicaments remboursables et à quelques publications de presse.

| Taux | Pourcentage | Domaines concernés |

|---|---|---|

| Normal | 20 % | Majorité des biens et services |

| Intermédiaire | 10 % | Restauration, rénovation, hébergement |

| Réduit | 5,5 % | Alimentation, équipements handicap |

| Super-réduit | 2,1 % | Médicaments remboursables, presse |

Franchise de TVA ou assujettissement

Rester sous le seuil de franchise protège votre compétitivité tarifaire face aux clients particuliers. Un graphiste indépendant qui facture 300 euros une journée de travail n’a pas à ajouter 60 euros de TVA. Son concurrent salarié d’une agence, lui, sort une facture TTC bien plus lourde.

En revanche, si vous travaillez majoritairement avec des entreprises assujetties à la TVA, l’avantage disparaît. Vos clients récupèrent la TVA que vous leur facturez. L’expérience de terrain montre que de nombreux micro-entrepreneurs en B2B ont intérêt à opter volontairement pour la TVA dès que leurs achats professionnels deviennent significatifs.

Avantages

- Compétitivité tarifaire préservée face aux particuliers

- Pas de gestion administrative de la TVA

- Facturation plus simple et plus lisible

Inconvénients

- Impossibilité de récupérer la TVA sur les achats

- Moins compétitif en B2B si clients assujettis

- Perte automatique de l’avantage au dépassement du seuil

Les seuils de TVA en 2025 et ce qui s’applique actuellement

Les plafonds de TVA à connaître

Les seuils actuels qui s’appliquent pour la tva auto entrepreneur budget 2026 sont les suivants. Pour les activités de prestation de services, le seuil de franchise s’établit à 37 500 euros de chiffre d’affaires annuel, avec un seuil majoré à 41 250 euros. Pour les activités de vente de marchandises, de fourniture de logement et de restauration, le seuil de franchise atteint 85 000 euros, avec un seuil majoré à 93 500 euros. Pour approfondir ces informations, les seuils de 2026 sont détaillés dans un guide complet.

Ces chiffres sont ceux que vous devez surveiller tout au long de l’année. Ils déterminent votre entrée dans le régime d’assujettissement à la TVA, pas votre plafond de chiffre d’affaires pour rester en micro-entreprise. Ce sont deux mécanismes distincts.

Les seuils actuels selon le type d’activité

Une situation mérite d’être signalée. Les avocats, auteurs et artistes interprètes bénéficient d’un seuil spécifique fixé à 50 000 euros pour la franchise de TVA. Ce n’est ni le seuil des services, ni celui du commerce. Un avocat en micro-entreprise, une situation rare mais possible, opère donc dans une troisième catégorie.

Les activités mixtes, qui mêlent ventes et prestations, doivent surveiller deux seuils simultanément. Le chiffre d’affaires global ne doit pas dépasser 85 000 euros, et la part des prestations de services doit rester sous 37 500 euros. Les spécialistes recommandent une comptabilité séparée par type d’activité dès le premier euro.

Le cas particulier des départements d’Outre-Mer

Les départements d’Outre-Mer appliquent des règles spécifiques. En Guadeloupe, Martinique et La Réunion, les seuils de franchise de TVA sont rehaussés. Le seuil pour les prestations de services s’établit à 50 000 euros et celui pour le commerce à 100 000 euros. Mayotte et la Guyane suivent un régime particulier. Si votre auto-entreprise est domiciliée dans ces territoires, les plafonds nationaux ne s’appliquent pas directement.

À retenir

Les seuils de TVA et les plafonds de chiffre d’affaires de la micro-entreprise sont deux limites indépendantes. Franchir l’une n’entraîne pas automatiquement le dépassement de l’autre.

Le projet avorté et ce qu’aurait apporté la réforme

Contexte et objectifs de la réforme supprimée

La réforme s’inscrivait dans un mouvement d’harmonisation européenne. La directive européenne sur la TVA prévoit un dispositif unifié pour les petites entreprises des États membres. La France devait transposer cette mécanique dans son droit interne. L’objectif affiché était une simplification bienvenue du régime fiscal.

Sur le fond, l’idée n’était pas dénuée de sens. Un seuil unique, lisible et stable, aurait simplifié la vie administrative de millions d’entrepreneurs. Le problème résidait dans le niveau retenu.

Les seuils unifiés qui ne verront pas le jour

Le PLF 2026 proposait un seuil unique de franchise fixé à 37 500 euros de chiffre d’affaires annuel pour toutes les catégories d’activités. Cette mesure aurait été catastrophique pour les commerçants et les restaurateurs, dont le seuil actuel est plus de 2 fois supérieur. Un restaurateur auto-entrepreneur avec 70 000 euros de recettes annuelles, parfaitement dans les clous aujourd’hui, aurait dû collecter la TVA dès le 1er janvier. Résultat direct sur ses prix ou sur ses marges.

Une première réforme déjà supprimée

Le scénario s’était déjà joué lors du budget 2025. La même mesure avait été introduite, contestée, suspendue. Sa réapparition dans le PLF 2026 a provoqué une mobilisation immédiate des représentants des indépendants. La Fédération des auto-entrepreneurs avait dénoncé une mesure adoptée en catimini lors des premiers débats budgétaires. Le Parlement a finalement abrogé le texte à l’unanimité. Deux tentatives, deux échecs. Ce signal politique mérite d’être lu comme un avertissement durable.

Quel futur pour les seuils de TVA et l’harmonisation européenne ?

La transposition de la directive européenne reste une obligation juridique. La France ne peut pas indéfiniment reporter l’harmonisation. Nous estimons que le débat reviendra, inévitablement, dans un prochain texte budgétaire. La vraie question n’est pas si les seuils bougeront, mais comment et à quel niveau. Un relèvement du seuil de services à 50 000 euros, plutôt qu’un abaissement du commerce à 37 500 euros, aurait été une voie autrement plus acceptable. Ce n’est pas celle qui a été choisie.

Ce qui change réellement pour votre budget 2026

L’augmentation des cotisations sociales

L’impact budgétaire majeur de l’année ne vient pas de la TVA. Les taux de cotisations sociales des micro-entrepreneurs ont augmenté. Pour les activités commerciales, le taux passe à 23,1 %. Pour les prestations de services relevant du régime social des indépendants, il atteint 24,6 %. Les activités libérales non réglementées atteignent 26,1 %. Ces hausses ne sont pas anodines sur un régime où les cotisations s’appliquent au chiffre d’affaires brut, sans déduction de charges.

26,1 %

Nouveau taux de cotisations sociales pour les activités libérales non réglementées

La facturation électronique obligatoire

La réforme de la facturation électronique entre en vigueur de façon progressive. Les micro-entreprises devront émettre leurs factures via des plateformes dématérialisées partenaires ou via le portail public. L’obligation de réception s’applique dès maintenant. L’obligation d’émission suit un calendrier par taille d’entreprise. Pour les micro-entrepreneurs, la date effective mérite d’être vérifiée auprès de l’URSSAF et de la Direction générale des finances publiques, les délais ayant déjà été repoussés plusieurs fois.

Micro-entreprise et cotisations pour la retraite

L’augmentation des cotisations sociales a une contrepartie. Elle améliore mécaniquement les droits à la retraite des micro-entrepreneurs. Pendant longtemps, le régime micro ne permettait de valider des trimestres qu’à partir d’un chiffre d’affaires minimum. La réforme de 2024 a modifié le calcul. Les professionnels recommandent de simuler l’impact sur votre relevé de carrière via le site de l’Assurance retraite pour mesurer le gain réel.

Les avantages de la franchise de TVA maintenue

La franchise en base reste un outil puissant pour les indépendants qui travaillent avec des particuliers. Prix TTC aligné sur ceux des concurrents assujettis, zéro déclaration périodique de TVA, facturation allégée. La stabilité du régime pour la tva auto entrepreneur budget 2026 protège cette compétitivité. Sur ce point précis, le budget 2026 est une bonne nouvelle.

Des effets variables selon le type d’activité

Un auto-entrepreneur dans les services à la personne bénéficie d’une situation favorable. Ces activités ouvrent droit à un avantage fiscal pour leurs clients particuliers sous forme de crédit d’impôt. La franchise de TVA combinée à cette disposition rend le tarif final particulièrement attractif. Un prestataire en développement informatique travaillant exclusivement en B2B avec de grandes entreprises, lui, gagnerait à étudier l’option TVA. Les effets varient fortement selon votre clientèle cible.

Franchise en base de TVA et son fonctionnement

Seuil de franchise et de tolérance

Le mécanisme fonctionne en 2 temps. Tant que votre chiffre d’affaires annuel reste sous le seuil de franchise, aucune TVA n’est due ni facturée. Si vous dépassez ce seuil mais restez sous le seuil majoré, vous bénéficiez d’une tolérance : la franchise reste applicable jusqu’au 31 décembre de l’année en cours. Vous n’êtes assujetti qu’à partir du 1er janvier de l’année suivante. Les entrepreneurs souhaitant optimiser leur fiscalité consulteront utilement l’assurance vie placement préféré.

Si vous franchissez le seuil majoré en cours d’année, l’assujettissement est immédiat. Vous devez facturer la TVA dès le premier euro du mois de dépassement. Les professionnels des chiffres appellent cela le « basculement », et il surprend souvent les entrepreneurs en croissance rapide.

À partir de quand la TVA s’applique-t-elle pour votre chiffre d’affaires

La question la plus fréquente mérite une réponse précise. Vous restez en franchise si votre chiffre d’affaires de l’année N-1 n’a pas dépassé le seuil normal et si l’année en cours n’a pas encore atteint le seuil majoré. Un consultant en prestations de services qui a réalisé 38 000 euros l’année précédente entre dans le mécanisme de tolérance dès janvier, mais reste en franchise jusqu’au 31 décembre si son chiffre de l’année reste sous 41 250 euros.

Que se passe-t-il si vous dépassez le seuil de franchise en base de TVA

Le dépassement du seuil normal déclenche une obligation de surveillance renforcée. Le dépassement du seuil majoré en cours d’année oblige à contacter le service des impôts des entreprises pour obtenir un numéro de TVA intracommunautaire, mettre à jour vos mentions légales sur les factures, et commencer à collecter la TVA. L’ancienne mention « TVA non applicable, art. 293 B du CGI » disparaît de vos factures.

Vérifier son chiffre d’affaires pour rester sous les plafonds

Un suivi mensuel s’impose. L’expérience de terrain montre que de nombreux auto-entrepreneurs découvrent le dépassement trop tard, après avoir émis des factures sans TVA alors qu’ils auraient dû en collecter. Un tableau de bord simple suffit. Notez chaque encaissement, cumulez mensuellement et comparez au seuil proratisé en fonction de votre date de création si vous avez démarré en cours d’année.

Préparer votre budget 2026

Cotiser pour sa retraite quand on est indépendant

L’augmentation des cotisations sociales offre une opportunité réelle sur le long terme. Chaque euro de cotisation supplémentaire aujourd’hui ouvre des droits demain. Les indépendants disposent d’autres leviers complémentaires. Le plan d’épargne retraite individuel, accessible aux micro-entrepreneurs, permet de déduire les versements du revenu global imposable. Pour un auto-entrepreneur imposé au barème réel, ce mécanisme génère une économie fiscale directe sur l’impôt sur le revenu.

Une bonne nouvelle pour les professionnels des services à la personne

Le secteur des services à la personne bénéficie d’une stabilité bienvenue sur la tva auto entrepreneur budget 2026. Le maintien de la franchise de TVA préserve la mécanique du crédit d’impôt pour les clients. Un particulier qui fait appel à un auto-entrepreneur en aide à domicile peut déduire 50 % des sommes versées de son impôt. Si la TVA s’était ajoutée au tarif final, cet avantage aurait été partiellement dilué dans le coût total.

Ce qui a changé le 1er juillet 2024 pour les auto-entrepreneurs

Les hausses de cotisations sociales annoncées pour l’année en cours s’inscrivent dans une trajectoire engagée dès le milieu de l’année précédente. Le relèvement progressif des taux avait déjà modifié les équilibres financiers de nombreux micro-entrepreneurs. La trésorerie mensuelle de ceux qui n’avaient pas ajusté leurs tarifs a été la première touchée. Ce rappel mérite d’être intégré à votre projection budgétaire annuelle.

Vous avez créé votre auto-entreprise cette année

Les règles s’appliquent au prorata temporis pour les créateurs en cours d’année. Si vous démarrez en avril, votre seuil de franchise est calculé sur les mois restants jusqu’au 31 décembre. Pour une création en avril avec 9 mois d’activité, le seuil de franchise pour les prestations de services sera de 37 500 × 9/12, soit 28 125 euros environ. Cette règle surprend régulièrement les nouveaux auto-entrepreneurs qui raisonnent sur le seuil annuel plein.

Bon à savoir

Si vous avez créé votre auto-entreprise en cours d’année, calculez votre seuil de franchise au prorata du nombre de mois d’activité pour éviter tout basculement non anticipé vers la TVA.

La vraie vigilance pour les indépendants en 2026 n’est pas du côté de la TVA. Le régime de franchise reste stable. La menace réelle sur votre trésorerie vient des cotisations sociales en hausse, de l’obligation progressive de facturation électronique et d’une pression fiscale générale qui ne faiblit pas. Sur la tva auto entrepreneur budget 2026, le Parlement a protégé les indépendants. Reste à savoir combien de temps cette protection tiendra face aux exigences de la directive européenne. Les prochains budgets seront le vrai test.

Vos questions sur la TVA auto-entrepreneur et le budget 2026

Un auto-entrepreneur peut-il opter volontairement pour la TVA avant d’avoir atteint les seuils

Oui. L’option pour la TVA est ouverte à tout moment, sur simple demande au service des impôts des entreprises. Elle devient intéressante si vous réalisez des achats professionnels importants ou si vos clients sont majoritairement des entreprises assujetties. L’option prend effet au 1er jour du mois de la demande.

Quelles mentions obligatoires doivent figurer sur une facture en franchise de TVA ?

Toute facture émise sous le régime de la franchise en base doit mentionner explicitement la phrase légale « TVA non applicable, article 293 B du CGI ». L’absence de cette mention expose l’auto-entrepreneur à un redressement fiscal. Cette obligation s’applique à toutes les factures, même les devis acceptés qui valent commande.

Le dépassement du seuil de TVA remet-il en cause le statut de micro-entrepreneur

Non. Le dépassement du seuil de franchise de TVA n’affecte pas le statut de micro-entreprise. Il déclenche uniquement l’assujettissement à la TVA. Le plafond de chiffre d’affaires du régime micro, fixé à 188 700 euros pour le commerce et 77 700 euros pour les services, reste un mécanisme totalement distinct.