En bref

Un outil de simulation qui peut valoir plusieurs milliers d’euros de revenu supplémentaire

- Écart de 12 à 25 % de revenu net entre deux statuts à chiffre d’affaires identique

- EURL, SASU, SARL et EI ont des régimes sociaux et fiscaux radicalement différents

- La simulation ne remplace pas l’expert-comptable, elle prépare la conversation

Lecture · 13 min

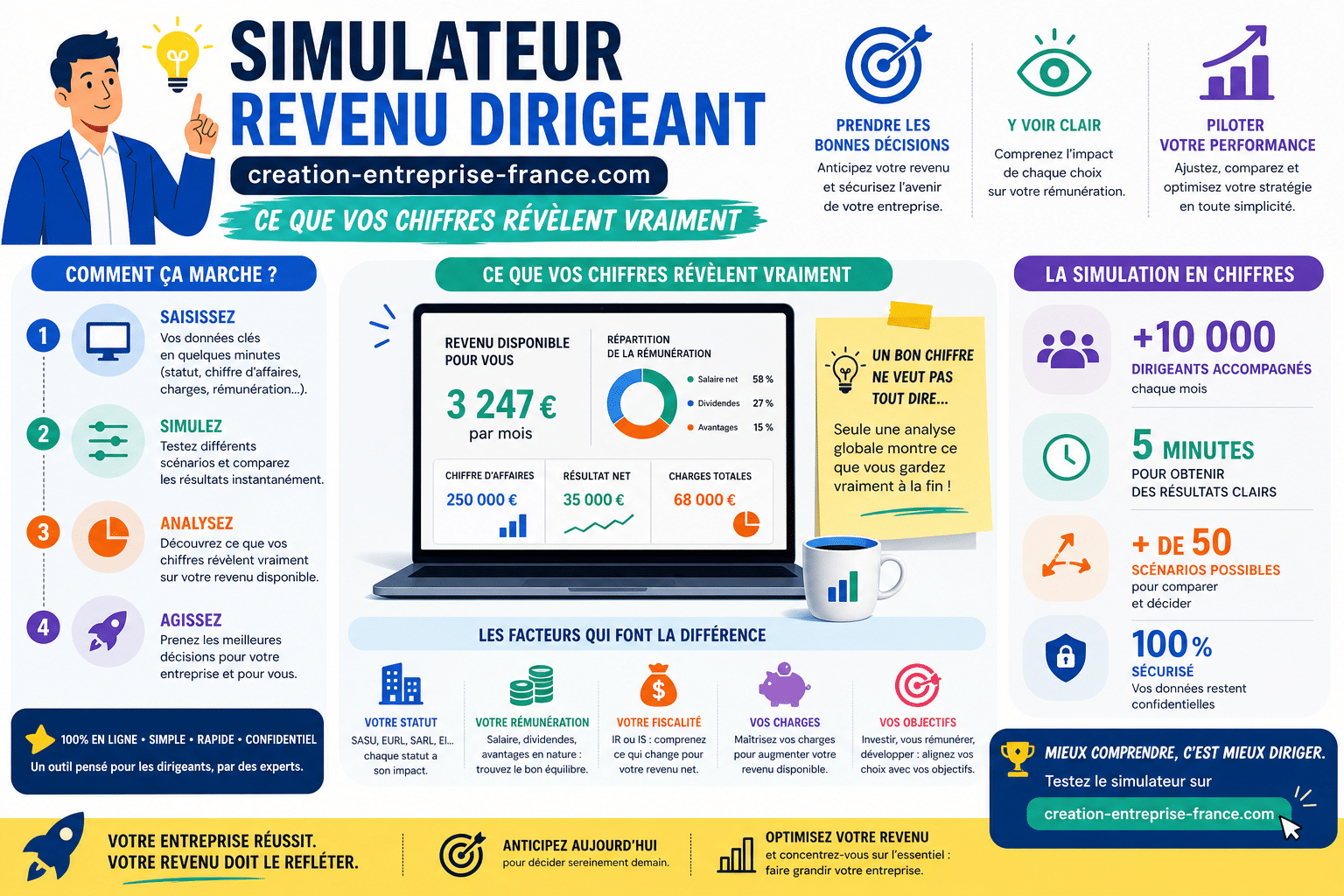

Le simulateur revenu dirigeant creation-entreprise-france.com n’est pas un gadget pédagogique. À 80 000 euros de chiffre d’affaires annuel, le mauvais statut juridique coûte entre 8 000 et 25 000 euros nets de revenu perdu chaque année. Ces chiffres ne sont pas des estimations théoriques, ils ressortent des comparaisons réalisées entre EURL au régime TNS et SASU assimilée salarié sur des profils de consultants et freelances réels. Avant d’immatriculer quoi que ce soit, passer par un simulateur de revenu dirigeant structure les arbitrages qui suivront. Notre lecture des faits est simple : le choix du statut juridique est une décision financière, pas une formalité administrative. Consultez notre guide complet sur les seuils auto-entrepreneur 2026 pour optimiser votre choix de statut.

Le simulateur de revenu dirigeant, pourquoi c’est la décision financière la plus structurante de votre première année

À quoi sert vraiment un simulateur de revenu dirigeant

Un simulateur de revenu dirigeant traduit des données brutes en revenu net perçu. L’utilisateur renseigne son chiffre d’affaires prévisionnel, le montant de ses charges professionnelles, sa situation familiale et le statut juridique envisagé. L’outil calcule les cotisations sociales dues à l’URSSAF, l’impôt sur les sociétés ou l’impôt sur le revenu selon le régime retenu, puis affiche le revenu net disponible après prélèvements.

L’intérêt ne se limite pas au résultat final. La simulation permet de tester des scénarios, augmenter sa rémunération, distribuer des dividendes, réduire le capital social, et d’observer l’impact sur le revenu net en temps réel. Les professionnels recommandent de lancer plusieurs itérations avant toute décision de création.

Bon à savoir

Avant d’utiliser le simulateur, préparez trois chiffres précis : votre chiffre d’affaires prévisionnel annuel, le total de vos charges professionnelles et votre tranche marginale d’imposition estimée. La qualité des résultats dépend directement de ces entrées.

L’écart invisible : 12 à 25 % de différence de revenu net selon votre statut

L’écart de revenu net entre deux structures juridiques mal choisies atteint couramment 12 à 25 % sur un profil à 80 000 euros de chiffre d’affaires. Ramenés à une base annuelle, ces points de pourcentage représentent entre 8 000 et 25 000 euros de revenu supplémentaire ou perdu. La variable principale qui explique cet écart n’est pas le taux d’imposition, souvent proche selon les régimes, mais le poids des cotisations sociales et la mécanique de leur calcul.

Un gérant majoritaire d’EURL cotise sur sa rémunération nette à un taux global d’environ 45 %. Un président de SASU cotise sur son salaire brut à un taux de cotisations patronales et salariales cumulé qui dépasse 80 % du net perçu. L’écart entre les 2 régimes atteint facilement 10 points sur le revenu disponible final. Ce n’est pas une nuance. C’est une différence structurelle.

45 %

Taux global de cotisations sociales TNS pour un gérant majoritaire d’EURL

Pourquoi creation-entreprise-france.com propose un outil interactif et pas juste des théories ?

Les tableaux comparatifs statiques ont une limite sérieuse : ils ne reflètent pas votre situation personnelle. Un freelance digital avec 5 000 euros de charges annuelles n’obtiendra pas le même résultat qu’un consultant avec 30 000 euros de frais de déplacement, même à chiffre d’affaires identique. L’outil interactif de creation-entreprise-france.com intègre les variables spécifiques à chaque profil et produit une estimation personnalisée. Pour cette raison, consulter l’aide à la création d’entreprise permet d’adapter votre stratégie financière personnelle.

Notre position sur ce point est nette : un simulateur interactif apporte une valeur réelle que les articles comparatifs génériques ne peuvent pas remplacer. L’utilisateur sort de l’outil avec des données chiffrées qui correspondent à sa situation, pas à un cas-type fictif.

Les 4 leviers qui déterminent vraiment votre revenu net

Statut social du dirigeant : TNS vs assimilé salarié, l’écart de 10 points

Le statut social du dirigeant est le premier déterminant du revenu net. Deux catégories existent.

- Travailleur Non Salarié (TNS) : gérant majoritaire d’EURL ou de SARL, entrepreneur individuel. Les cotisations URSSAF sont calculées sur le revenu professionnel net, avec un taux global d’environ 45 %. La protection sociale est réelle mais inférieure à celle d’un salarié sur certains postes, notamment les indemnités journalières maladie et la retraite complémentaire.

- Assimilé salarié : président de SASU ou de SAS, gérant minoritaire de SARL. Le régime général de la Sécurité sociale s’applique. Les cotisations sont calculées sur le salaire brut, avec un taux global avoisinant 75 à 80 % du net versé. La couverture sociale est plus étendue mais le coût est nettement plus élevé.

L’expérience de terrain montre que l’écart entre TNS et assimilé salarié sur un revenu net de 3 000 euros mensuels représente une différence de charge d’environ 500 à 800 euros par mois selon le statut retenu.

À retenir

Le statut TNS coûte moins cher en cotisations mais offre une protection sociale inférieure. L’assimilé salarié paie plus mais accède aux mêmes droits qu’un salarié classique. Aucun des deux n’est universellement supérieur, tout dépend de votre profil et de vos priorités.

Mix salaire/dividendes, où trouver l’équilibre selon votre structure

Pour les dirigeants de SASU et d’EURL soumises à l’impôt sur les sociétés, le mix entre rémunération et dividendes constitue un levier d’optimisation majeur. Le salaire supporte les cotisations sociales et réduit le résultat imposable. Les dividendes, eux, sont soumis à la flat tax à 30 % ou au barème progressif de l’IR, mais sans cotisations sociales pour le président de SASU.

En EURL, la situation est différente. Le gérant TNS paie des cotisations sociales sur la part des dividendes qui excède 10 % du capital social. Ce mécanisme limite l’intérêt de la distribution massive de dividendes pour les EURL avec un faible capital. Les spécialistes recommandent de tester plusieurs ratios salaire/dividendes dans le simulateur avant de fixer sa politique de rémunération.

Régime fiscal : IR barème, micro ou IS société, les vrais calculs

Le régime fiscal interagit directement avec le statut juridique pour déterminer le revenu net final. 3 configurations principales s’appliquent aux créateurs d’entreprise.

- Micro-entreprise avec forfait micro : un abattement forfaitaire de 34 % à 71 % selon l’activité remplace la déduction des charges réelles. Simple à gérer, mais pénalisant dès que les charges réelles dépassent le forfait.

- IR au réel : applicable en EI classique ou en EURL transparente. Le bénéfice net réel est intégré au revenu global du foyer. La tranche marginale d’imposition joue un rôle décisif dans le calcul.

- IS société : le résultat de la société est imposé au taux réduit de 15 % jusqu’à 42 500 euros de bénéfice puis à 25 %. Le dirigeant se verse un salaire déductible et/ou des dividendes. Ce régime est généralement avantageux dès que le bénéfice annuel dépasse 40 000 euros.

Attention

Le simulateur de creation-entreprise-france.com, comme la plupart des outils de ce type, ne gère pas toujours le cas des structures à l’IR avec une tranche marginale d’imposition élevée. Testez plusieurs scénarios pour affiner votre estimation fiscale.

Cotisations sociales en matière de taux par statut et impact réel sur votre poche

Le tableau ci-dessous synthétise les taux de cotisations sociales applicables en fonction du statut juridique et du régime social du dirigeant.

| Statut | Régime social | Taux global cotisations | Base de calcul |

|---|---|---|---|

| EURL (gérant majoritaire) | TNS | ~45 % | Rémunération nette |

| SASU (président) | Assimilé salarié | ~75 à 80 % | Salaire brut |

| SARL (gérant majorit.) | TNS | ~45 % | Rémunération nette |

| Micro-entrepreneur | Micro-social | 12,3 à 22,2 % | Chiffre d’affaires |

| EI au réel | TNS | ~40 à 45 % | Bénéfice net |

Comparaison des 4 statuts juridiques : SARL, EURL, SAS et SASU

EURL : rémunération du gérant TNS et calcul du revenu net

L’EURL est la structure unipersonnelle à responsabilité limitée. Le gérant, obligatoirement majoritaire, relève du régime TNS. Sa rémunération ne passe pas par une fiche de paie, les bulletins de salaire n’existent pas en EURL. Le gérant se verse une rémunération mensuelle ou ponctuelle, déductible du résultat de la société si celle-ci est soumise à l’IS.

Pour dégager un revenu net de 2 000 euros mensuels en EURL, il faut prévoir une rémunération brute d’environ 2 900 euros, soit un coût annuel pour la société d’environ 35 000 euros. Le chiffre d’affaires minimum nécessaire dépend évidemment des charges professionnelles, mais les spécialistes estiment qu’il faut généralement 1,6 à 1,8 fois le revenu net souhaité en base annuelle pour couvrir cotisations et impôts.

SASU : pourquoi le statut « assimilé salarié » change la donne

La SASU séduit les entrepreneurs qui valorisent la couverture sociale du régime général. Le président de SASU bénéficie des mêmes droits qu’un salarié, incluant les indemnités journalières maladie dès le premier jour (sous conditions), la retraite de base et complémentaire dans le régime général. Le coût est plus élevé. Un salaire brut de 5 000 euros mensuels en SASU génère environ 2 850 euros de net versé, soit un coût total employeur approchant 7 000 euros.

La SASU convient particulièrement aux entrepreneurs qui anticipent des arrêts maladie possibles, une grossesse ou une reprise d’activité salariée à terme. Le simulateur revenu dirigeant creation-entreprise-france.com permet de quantifier précisément cet écart de coût par rapport à l’EURL.

Avantages

- Protection sociale du régime général

- Droits chômage sous conditions après dissolution

- Dividendes sans cotisations sociales (hors PFU)

Inconvénients

- Coût des cotisations très élevé (75-80 % du net)

- Aucun intérêt à faible rémunération sans dividendes

- Comptabilité plus lourde qu’en micro ou EI

SAS : structure pour associés multiples et dividendes optimisés

La SAS est la version pluripersonnelle de la SASU. Elle accueille plusieurs associés, avec une grande liberté statutaire sur la répartition des pouvoirs et des droits aux bénéfices. Le président y est assimilé salarié. La SAS attire les projets qui prévoient dès le départ une entrée d’investisseurs ou une levée de fonds, car sa structure capitalistique est plus flexible qu’une SARL.

Sur la question des dividendes, la SAS offre une optimisation réelle quand le résultat dépasse largement les besoins de rémunération du dirigeant. Les dividendes distribués échappent aux cotisations sociales et supportent la flat tax à 30 %. Ce mécanisme est plus favorable en SAS/SASU qu’en SARL/EURL où les dividendes excédant 10 % du capital sont assujettis aux cotisations TNS.

SARL : gérant majoritaire ou minoritaire, deux mondes différents

La SARL réserve une surprise à ceux qui n’y regardent pas de près. Le gérant majoritaire relève du régime TNS et profite d’un taux de cotisations inférieur à celui de l’assimilé salarié. Le gérant minoritaire ou égalitaire, lui, bascule dans le régime général, même régime que le président de SASU mais sans toujours bénéficier des mêmes avantages structurels.

Cette dualité rend la SARL délicate à analyser sans simulation. Deux associés à 50/50 dans une SARL se retrouvent dans un régime assimilé salarié. Un seul associé détenant 51 % bascule en TNS. Le simulateur revenu dirigeant creation-entreprise-france.com intègre ce paramètre de détention du capital, qui modifie substantiellement les calculs de cotisations.

3 cas pratiques chiffrés : 50 k€, 100 k€ et 200 k€ de chiffre d’affaires

Profil 1, Freelance digital 50 k€ HT, quel statut pour maximiser votre revenu

Un freelance digital réalisant 50 000 euros HT de chiffre d’affaires avec 5 000 euros de charges professionnelles annuelles dispose d’un bénéfice potentiel de 45 000 euros avant prélèvements obligatoires. Sur ce profil, les résultats divergent significativement selon le statut.

- Micro-entreprise (prestation de service) : abattement de 34 %, soit une base imposable de 33 000 euros. Cotisations micro-social à 22,2 % du CA, soit 11 100 euros. Revenu net avant IR environ 38 900 euros.

- EURL à l’IS : rémunération de 30 000 euros, cotisations TNS d’environ 13 500 euros, IS sur le bénéfice résiduel. Revenu net disponible autour de 28 000 à 32 000 euros selon l’optimisation dividendes.

- SASU : pour atteindre 30 000 euros nets, le coût total dépasse 55 000 euros de charges sociales et fiscales cumulées. Le modèle est défavorable à ce niveau de chiffre d’affaires.

À 50 000 euros de CA, la micro-entreprise ou l’EI au réel restent souvent les options les plus rentables en termes de revenu net immédiat. L’EURL à l’IS n’devient intéressante qu’avec une stratégie de capitalisation ou d’épargne retraite.

Profil 2, Consultant 100 k€ HT, salaire ou dividendes

À 100 000 euros de chiffre d’affaires avec 15 000 euros de charges, le bénéfice potentiel atteint 85 000 euros. La question du mix salaire/dividendes devient centrale.

En EURL à l’IS, un gérant qui se verse 40 000 euros de rémunération annuelle paie environ 18 000 euros de cotisations TNS. Le solde de résultat après IS peut être distribué en dividendes. Le revenu net total peut atteindre 55 000 à 60 000 euros. En SASU, une rémunération identique de 40 000 euros bruts génère un coût de cotisations approchant 32 000 euros, réduisant d’autant le résultat distribuable. L’EURL présente un avantage net sur ce profil.

EURL 100 k€

Revenu net estimé : 55 à 60 k€ avec optimisation dividendes

SASU 100 k€

Revenu net estimé : 48 à 53 k€, protection sociale renforcée

SARL gérant maj.

Profil proche EURL, pertinent à 2 associés inégaux

Micro-entreprise

Plafond à 77 700 € CA services, inadapté à ce niveau

Profil 3, PME en croissance 200 k€ HT, impôt sur les sociétés vs IR

À 200 000 euros de chiffre d’affaires, la question de l’IS versus l’IR devient déterminante. Une EI au réel qui dégage 120 000 euros de bénéfice net supporte une tranche marginale d’imposition à 41 % au-delà de 82 341 euros de revenu imposable. L’IS à 15 % puis 25 % est mécaniquement plus favorable sur la fraction de bénéfice non distribué.

La SAS ou la SARL à l’IS permettent de dissocier la rémunération du dirigeant du résultat fiscal de la société. Le dirigeant fixe son salaire en fonction de ses besoins réels et laisse le reste capitaliser dans la structure à un taux d’IS réduit. L’expérience de terrain montre que ce mécanisme génère un gain fiscal annuel de 15 000 à 25 000 euros sur ce profil de CA.

Simulateur interactif, estimez votre revenu net de dirigeant

Calculateur de revenu net dirigeant selon votre statut et votre chiffre d’affaires

Estimation du revenu net dirigeant