En bref

TVA inversée, formules et taux en France

- La formule fondamentale pour retrouver le montant HT depuis un prix TTC.

- 5 taux de TVA applicables en France selon la nature du produit ou service.

- Une erreur de calcul sur la TVA expose l’entreprise à des redressements fiscaux.

Lecture · 13 min

Sur une facture fournisseur, le prix affiché est presque toujours un montant TTC. Résultat : des milliers d’entrepreneurs font l’impasse sur le calcul exact de la TVA récupérable, et perdent de l’argent sans le savoir. Savoir calculer la TVA à partir du TTC n’est pas une curiosité de comptable. C’est une compétence opérationnelle, utile au quotidien pour toute entreprise assujettie. La Direction générale des finances publiques estime que les erreurs de TVA représentent l’une des premières causes de redressement fiscal lors des contrôles de TPE et PME. Le sujet mérite mieux qu’une formule jetée en bas de page. Découvrir l’impact de l’alimentation en entreprise permet d’optimiser aussi la performance financière globale.

La TVA inversée, maîtriser le calcul à partir du prix TTC

Pourquoi cette opération est cruciale pour les entreprises ?

Une entreprise assujettie à la TVA ne supporte pas économiquement cette taxe. Elle la collecte pour le compte de l’État, déduit celle qu’elle a payée sur ses achats, puis reverse la différence. Ce mécanisme repose sur une précision absolue des montants. Calculer la TVA à partir du TTC avec rigueur, c’est la condition pour ne pas sous-estimer sa TVA déductible ni surestimer sa TVA collectée.

Un restaurateur qui achète des fournitures pour 480 euros TTC doit isoler la TVA incluse pour la déclarer correctement. S’il utilise le mauvais taux ou la mauvaise formule, il fausse sa déclaration. L’enjeu est réel. Les professionnels de la comptabilité le répètent régulièrement sur le terrain.

Attention

Utiliser la formule HT × taux pour retrouver la TVA à partir d’un prix TTC est une erreur fréquente. Le diviseur change selon que l’on part du HT ou du TTC.

La différence entre HT et TTC expliquée simplement

Le prix hors taxes est la base imposable, le montant sur lequel la TVA est calculée. Le prix toutes taxes comprises intègre déjà la TVA dans le total affiché. Un produit vendu 120 euros TTC au taux normal de 20 % contient 20 euros de TVA, pas davantage. Son prix HT est donc 100 euros.

Cette distinction paraît simple. Elle cesse de l’être dès qu’on manipule des taux différents, des factures mixtes ou des opérations intracommunautaires. La rigueur sur ce point sépare une comptabilité saine d’une comptabilité à risque.

Quand et comment utiliser cette méthode ?

La TVA inversée s’utilise dans 3 situations principales :

- Lors de la réception d’une facture fournisseur libellée TTC, pour isoler la TVA déductible.

- Lors d’un encaissement en espèces ou d’un ticket de caisse sans mention HT explicite.

- Lors de la vérification d’une facture émise, pour s’assurer que le montant TTC correspond bien au HT affiché.

Dans ces 3 cas, la même formule s’applique. La méthode ne change pas selon le contexte, seul le taux varie.

À retenir

La TVA inversée n’est pas une opération exceptionnelle. Pour toute entreprise qui reçoit des factures TTC, c’est un calcul du quotidien.

Les taux de TVA en France, comprendre votre situation fiscale

Taux applicables en métropole et outre-mer

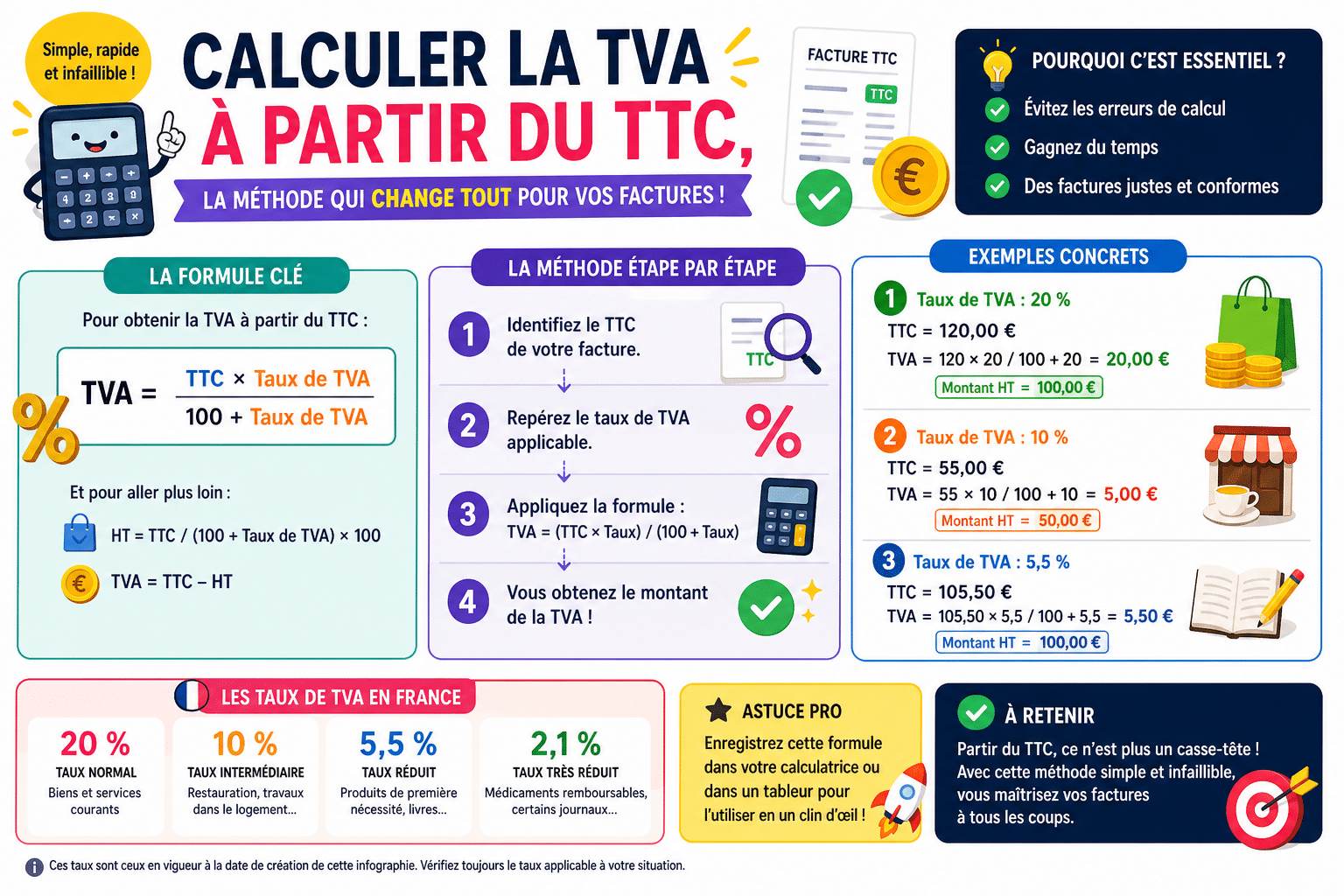

La France applique 5 taux de TVA distincts en métropole. Chaque taux correspond à une catégorie de biens ou services, définie par le Code général des impôts.

| Taux | Catégorie principale |

|---|---|

| 20 % | Taux normal, applicable à la majorité des biens et services |

| 10 % | Restauration, travaux de rénovation, transport de voyageurs |

| 8,5 % | Taux spécifique aux départements d’outre-mer |

| 5,5 % | Alimentation, livres, énergie, équipements pour handicapés |

| 2,1 % | Presse, médicaments remboursables, spectacles vivants |

Dans les régions d’outre-mer, les taux applicables diffèrent sensiblement. La Martinique, la Guadeloupe et La Réunion disposent de taux réduits par rapport à la métropole, avec un taux normal à 8,5 % et des taux réduits à 2,1 % et 1,75 %. La Guyane et Mayotte n’appliquent pas la TVA dans les mêmes conditions. Toute entreprise qui opère dans ces territoires doit vérifier les règles fiscales locales avant d’établir ses prix.

Comment trouver le taux de TVA qui s’applique à votre produit ?

Le bon réflexe consiste à consulter le Bulletin officiel des finances publiques, le BOFIP, qui détaille produit par produit et service par service les taux applicables. En cas de doute sur la nature d’un bien, les spécialistes recommandent de solliciter un rescrit fiscal auprès de l’administration. Appliquer le mauvais taux sur une vente, même par erreur, engage la responsabilité de l’entreprise.

Bon à savoir

Pour une activité mixte combinant plusieurs taux, maintenez une ventilation rigoureuse par ligne de facture. Un seul taux moyen appliqué à l’ensemble fausse la déclaration TVA.

Les cas particuliers, exonérations et franchises de base

Certaines activités bénéficient d’une exonération de TVA de plein droit. Les professions médicales, les établissements d’enseignement, certaines opérations bancaires et assurances en relèvent. Ces opérateurs ne collectent pas de TVA et ne peuvent pas non plus déduire celle qu’ils paient sur leurs achats.

La franchise en base de TVA concerne les petites entreprises dont le chiffre d’affaires reste sous des seuils légaux. En deçà de ces seuils, l’entreprise facture sans TVA et n’a pas d’obligation déclarative. Dès le franchissement du seuil, l’assujettissement devient obligatoire.

Formule et calcul, la méthode efficace pour convertir TTC en HT

La formule mathématique fondamentale

Pour calculer la TVA à partir du TTC, une seule formule s’impose. Elle est directe et sans ambiguïté :

Montant TVA = Prix TTC ÷ (1 + taux de TVA) × taux de TVA

Et pour retrouver le prix HT depuis un TTC connu :

Prix HT = Prix TTC ÷ (1 + taux de TVA)

Ces 2 formules suffisent pour traiter l’intégralité des situations. Le taux s’exprime en valeur décimale : 20 % devient 0,20, 10 % devient 0,10 et ainsi de suite.

20 %

Taux normal de TVA applicable à la grande majorité des transactions en France

Comment calculer le montant hors taxes d’un produit ?

Un produit affiché 240 euros TTC au taux de 20 %. Le prix HT se calcule ainsi : 240 ÷ 1,20 = 200 euros. Le montant de TVA inclus est donc de 40 euros. La vérification s’effectue immédiatement : 200 × 1,20 = 240. Le résultat est cohérent.

Pour le taux intermédiaire à 10 %, le diviseur devient 1,10. Pour 5,5 %, il passe à 1,055. Pour 2,1 %, à 1,021. Le principe reste identique. Seul le diviseur évolue selon le taux applicable au produit ou service concerné.

Application pratique, exemple avec le taux normal à 20 %

Un prestataire reçoit un règlement de 360 euros TTC pour une prestation de conseil. Il applique le taux normal à 20 %.

- Prix HT : 360 ÷ 1,20 = 300 euros

- Montant TVA collectée : 360 ÷ 1,20 × 0,20 = 60 euros

- Montant à reverser à l’État (hors déductions) : 60 euros

Ce calcul simple détermine ce que le prestataire doit déclarer sur sa déclaration de TVA périodique. Calculer la TVA à partir du TTC avec exactitude, c’est la base d’une gestion fiscale saine.

Autre méthode possible pour vérifier vos résultats

La méthode de vérification passe par l’opération inverse. On repart du HT calculé, on lui applique le taux, et on doit retrouver exactement le TTC de départ. Si les montants ne concordent pas, une erreur s’est glissée dans la saisie du taux ou du prix. Ce principe de double vérification est systématiquement utilisé dans les cabinets comptables. Les professionnels de la gestion ne valident jamais un calcul de TVA sans ce retour en arrière.

TVA collectée vs TVA déductible, comprendre votre obligation de reverser

Définition et fonctionnement de la TVA collectée

La TVA collectée correspond aux montants de taxe que l’entreprise encaisse auprès de ses clients lors de chaque vente ou prestation. Elle ne lui appartient pas. L’entreprise joue le rôle d’intermédiaire fiscal entre le consommateur final et l’État. Cette TVA doit être déclarée et reversée selon une périodicité déterminée par le régime fiscal de l’entreprise.

La TVA déductible et votre droit à récupération

La TVA déductible est celle que l’entreprise a payée sur ses propres achats, ses investissements ou ses charges d’exploitation. Elle vient en déduction de la TVA collectée. Ce droit à récupération est l’un des piliers du système TVA. Il évite les effets en cascade où la taxe s’additionnerait à chaque étape de la chaîne de production.

Pour exercer ce droit, l’entreprise doit disposer de factures conformes mentionnant le montant HT, le taux applicable, le montant de TVA et le montant TTC. Une facture incomplète supprime le droit à déduction.

Avantages

- TVA déductible récupérable sur les achats

- Mécanisme neutre pour les entreprises assujetties

- Trésorerie améliorée si crédit de TVA régulier

Inconvénients

- Avance de trésorerie sur la TVA collectée à reverser

- Obligations déclaratives périodiques rigoureuses

- Risque de redressement en cas d’erreur de taux ou de période

Calcul du montant de TVA à reverser à l’État

Le montant à reverser se calcule par soustraction simple. TVA collectée sur les ventes moins TVA déductible sur les achats égale TVA nette à payer. Si le résultat est positif, l’entreprise verse la différence à l’administration fiscale. Si elle est négative, un crédit de TVA se constitue.

Le crédit de TVA, comment l’utiliser à bon escient

Un crédit de TVA survient quand la TVA payée sur les achats dépasse celle collectée sur les ventes. L’entreprise peut le reporter sur les déclarations suivantes ou en demander le remboursement. Le remboursement immédiat est possible mais soumis à des conditions de délai et de formalisme. Notre lecture des faits est sans ambiguïté : les entreprises qui ne demandent pas le remboursement de leurs crédits de TVA laissent de la trésorerie inutilement bloquée.

Outil ou calculatrice TVA, automatiser vos calculs sans risque d’erreur

Fonctionnement et avantages d’un calculateur TVA

Un calculateur TVA en ligne réalise instantanément la conversion TTC vers HT ou HT vers TTC, quel que soit le taux sélectionné. L’utilisateur saisit le montant, choisit le taux applicable et obtient le résultat en une fraction de seconde. L’outil élimine le risque d’erreur de saisie dans une formule manuelle.

Conversion rapide

TTC vers HT en 1 clic selon le taux

Tous les taux

20%, 10%, 8,5%, 5,5%, 2,1% disponibles

Zéro erreur

Calcul automatisé, résultat fiable immédiatement

Double calcul

Vérification HT vers TTC intégrée

Comment utiliser l’outil pour gagner du temps ?

Sur Sosryko, le calculateur TVA prend en charge l’ensemble des taux applicables en France. Saisissez le montant TTC, sélectionnez le taux correspondant à votre produit ou service, et le montant HT ainsi que la TVA isolée s’affichent immédiatement. Aucune formule à mémoriser. Aucun calcul intermédiaire à poser. Le résultat est prêt à être reporté sur la déclaration ou la facture.

Les risques réels en cas d’erreur sur la TVA

Une erreur sur le taux appliqué ou sur la formule utilisée entraîne une déclaration inexacte. L’administration fiscale peut réclamer les montants sous-déclarés, assortis d’intérêts de retard à 0,20 % par mois et de majorations pouvant atteindre 40 % en cas de manquement délibéré. Calculer la TVA à partir du TTC sans outil fiable expose l’entreprise à des risques financiers concrets.

Fiabilité et conformité, la garantie de l’automatisation

Un outil à jour intègre les taux en vigueur sans que l’utilisateur ait à les vérifier. La conformité n’est plus une préoccupation permanente. L’automatisation du calcul de TVA n’est pas un luxe pour les grandes structures. C’est une nécessité pour tout entrepreneur qui gère ses factures en autonomie.

Facturer en toute confiance, étapes et obligations

Déterminer la base imposable et appliquer le taux correct

La base imposable correspond au prix HT du bien vendu ou du service rendu. C’est sur cette base que le taux de TVA s’applique. Toute remise ou rabais accordé au client doit être déduit avant d’appliquer la taxe. Une facture qui calcule la TVA sur le prix brut avant remise est non conforme.

Convertir un prix HT en TTC sur vos factures

La formule est l’inverse du calcul déjà présenté. Prix TTC = Prix HT × (1 + taux de TVA). Pour une prestation de 500 euros HT au taux normal, le TTC ressort à 500 × 1,20 = 600 euros. La facture doit mentionner explicitement le montant HT, le taux, le montant de TVA et le total TTC. Ces 4 éléments sont obligatoires.

Bon à savoir

Sur une facture destinée à un professionnel assujetti, la mention du numéro de TVA intracommunautaire est obligatoire pour les opérations entre entreprises européennes. Son absence bloque la déductibilité chez le client.

Respecter les seuils actuels et les règles en vigueur

Les seuils de franchise en base sont révisés périodiquement par la loi de finances. Un auto-entrepreneur ou une petite structure doit surveiller son chiffre d’affaires annuel pour anticiper le passage à l’assujettissement. Le dépassement du seuil en cours d’année implique une régularisation immédiate et rétroactive sur les factures émises depuis le 1er jour du mois de dépassement. Le dépassement du seuil entraîne des conséquences fiscales qu’il faut anticiper rapidement.

Éviter les erreurs fiscales courantes

Les erreurs les plus fréquentes relevées lors des contrôles fiscaux sont au nombre de 4 :

- Application d’un taux réduit à un produit relevant du taux normal.

- Utilisation de la formule HT pour calculer la TVA depuis un montant TTC.

- Omission de la TVA sur certaines lignes de facture dans les cas de taux mixtes.

- Non-déclaration d’une TVA collectée en fin de période, par oubli ou confusion de période.

Nous estimons que la majorité de ces erreurs sont évitables avec un outil de calcul adapté et une procédure de vérification systématique avant chaque envoi de déclaration.

La TVA ne pardonne pas les approximations. Un écart de taux sur un volume important de transactions devient rapidement un redressement lourd.

La maîtrise du calcul de la TVA à partir du TTC n’est pas qu’une question de mathématiques. Elle reflète la rigueur avec laquelle une entreprise gère ses obligations fiscales. À l’heure où les contrôles de cohérence automatisés se multiplient du côté de l’administration, une déclaration juste repose sur des calculs exacts dès la première étape. Calculer la TVA à partir du TTC correctement, systématiquement, reste le fondement d’une comptabilité crédible et d’une gestion financière sans mauvaises surprises.

Vos questions sur le calcul de TVA à partir du TTC

Qu’est-ce que la TVA et pourquoi est-elle appliquée ?

La TVA est un impôt indirect sur la consommation collecté par les entreprises pour le compte de l’État. Elle frappe la valeur ajoutée à chaque étape du processus de production ou de distribution. Le consommateur final supporte économiquement la totalité du montant, tandis que les entreprises assujetties jouent un rôle de collecteur intermédiaire.

Comment calculer la TVA inversée à partir d’un prix TTC ?

La formule s’applique ainsi : montant TVA = TTC ÷ (1 + taux) × taux. Pour un TTC de 120 euros au taux de 20 %, le résultat est 120 ÷ 1,20 × 0,20 = 20 euros de TVA. Le prix HT ressort à 100 euros. Cette opération s’appelle la TVA inversée ou décomposition du TTC.

La TVA intracommunautaire, comment fonctionne-t-elle

Entre entreprises assujetties de 2 pays membres de l’Union européenne, les livraisons de biens sont en principe exonérées de TVA dans le pays du vendeur. L’acheteur auto-liquide la TVA dans son propre pays selon ses règles nationales. Ce mécanisme nécessite des numéros de TVA intracommunautaire valides des 2 côtés.

Qui est concerné par l’exonération de TVA ?

Les professions médicales, paramédicales, les établissements d’enseignement et certaines opérations financières bénéficient d’une exonération légale. Les petites entreprises sous les seuils de franchise en base de TVA facturent sans TVA, sans obligation déclarative. Le dépassement du seuil met fin automatiquement à ce régime simplifié.

Quels sont les risques en cas d’erreur sur la TVA ?

Une erreur sur la TVA déclarée expose l’entreprise à un rappel des sommes dues, des intérêts de retard à 0,20 % par mois et des majorations pouvant atteindre 40 % en cas de manquement qualifié de délibéré par l’administration. Les erreurs répétées peuvent déclencher un contrôle fiscal approfondi.