En bref

Taux immobiliers au Crédit Agricole en 2025 : fourchettes, profils et marges de négociation

- Taux affichés entre 3,15 % et 3,53 % selon la durée et le profil emprunteur

- Fortes disparités régionales liées à l’organisation en caisses autonomes

- Profil professionnel et apport personnel restent les 2 leviers décisifs

Lecture · 16 min

Le taux du crédit immobilier au Crédit Agricole n’a rien d’une donnée figée. La banque verte publie des fourchettes, les caisses régionales les adaptent, et les conseillers ajustent encore selon votre dossier. Résultat : 2 emprunteurs au profil proche peuvent sortir d’une même agence avec des taux différents de plusieurs dixièmes de point. Sur un emprunt de 250 000 euros sur 20 ans, l’écart peut atteindre plusieurs milliers d’euros de coût total. La Banque de France a relevé un taux moyen national à 3,11 % en mars 2026, un chiffre qui donne un repère utile mais masque une réalité bien plus contrastée. Cet article démêle les vraies logiques tarifaires de la première banque de détail française, pour que vous abordiez votre rendez-vous avec des éléments concrets en main.

Taux immobilier au Crédit Agricole : comment ça marche vraiment

Le fonctionnement des taux immobiliers expliqué simplement

Le taux d’intérêt d’un prêt immobilier représente la rémunération que la banque perçoit en échange du capital qu’elle vous prête. Il s’exprime en pourcentage annuel du capital restant dû. Sur votre tableau d’amortissement, chaque mensualité couvre à la fois une part d’intérêts et une part de capital remboursé. En début de prêt, les intérêts dominent. En fin de prêt, c’est l’inverse.

Le TAEG, soit le taux annuel effectif global, va plus loin. Il intègre les intérêts mais aussi l’assurance emprunteur, les frais de dossier et les frais de garantie. C’est lui qui permet une vraie comparaison entre 2 offres de financement. Beaucoup d’emprunteurs l’ignorent encore au moment de signer.

Les taux immobiliers s’indexent principalement sur l’OAT 10 ans, soit le taux des obligations d’État françaises à 10 ans. Quand la BCE relève ses taux directeurs, l’OAT monte, et les banques répercutent cette hausse sur leurs barèmes. La mécanique joue aussi à la baisse, avec un léger décalage.

Bon à savoir

Avant tout rendez-vous bancaire, consultez l’OAT 10 ans en temps réel sur le site de l’Agence France Trésor. Si ce taux a baissé récemment, vous avez un argument concret pour demander une révision du barème affiché.

Pourquoi les taux varient-ils autant selon les banques et les régions ?

Le Crédit Agricole n’est pas une banque monolithique. Ses 39 caisses régionales fonctionnent avec une large autonomie commerciale. L’une peut afficher 3,20 % sur 20 ans quand une autre facture 3,43 % pour un profil strictement identique. Ce n’est pas une anomalie. Les caisses régionales portent leurs propres objectifs commerciaux, leur propre appétit au risque et leur propre politique de conquête de nouveaux clients. Les banques régionales exploitent désormais la donnée comme levier commercial pour optimiser leurs offres tarifaires.

Les autres banques nationales fonctionnent différemment, avec des grilles tarifaires centralisées. Cette décentralisation du Crédit Agricole crée donc une vraie fenêtre de négociation que peu d’emprunteurs exploitent. Les professionnels du courtage le savent depuis longtemps.

Les taux du Crédit Agricole décryptés : un positionnement bancaire à la loupe

Comment se positionnent les taux du Crédit Agricole par rapport au marché ?

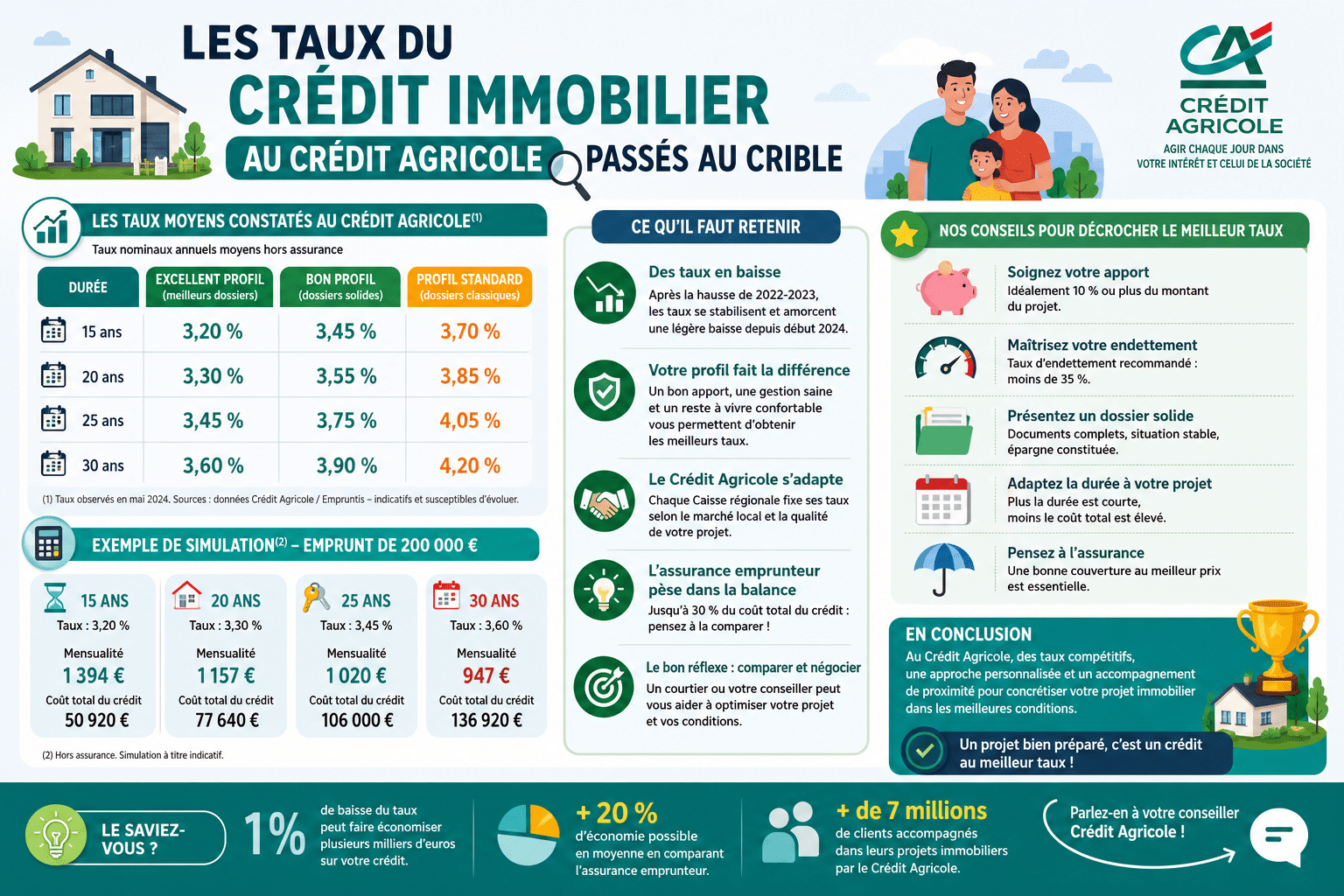

Sur le marché, le taux du crédit immobilier au Crédit Agricole se place dans la moyenne haute des établissements généralistes. Les meilleurs profils obtiennent des taux à partir de 3,15 % sur 10 ans. Sur 25 ans, le taux ordinaire tourne autour de 3,53 %. Pour un prêt standard à 20 ans, la fourchette observée se situe entre 3,18 % et 3,50 % selon la caisse et le dossier.

Notre lecture des faits est claire : le Crédit Agricole ne cherche pas à être le moins cher du marché. La banque mise sur la relation de long terme, l’accompagnement et les offres packagées. Un emprunteur qui domine déjà ses sujets et compare plusieurs établissements aura souvent intérêt à utiliser l’offre du Crédit Agricole comme levier de négociation auprès d’un concurrent, plutôt que comme choix final automatique.

3,11 %

Taux moyen national des crédits immobiliers relevé par la Banque de France en mars 2026

Sur quels critères le Crédit Agricole établit-il ses taux de crédit immobilier

La grille tarifaire d’une caisse régionale intègre plusieurs paramètres simultanément. La durée du prêt constitue le premier facteur. Plus la durée est longue, plus le risque statistique de défaut augmente, et plus le taux monte. La logique est mathématique.

L’apport personnel pèse lourd dans l’équation. Le Crédit Agricole exige en règle générale un apport minimal de 10 % du coût total de l’opération. Apporter 20 % ou 30 % envoie un signal fort sur votre gestion budgétaire et réduit mécaniquement le risque porté par la banque. Les spécialistes du courtage confirment que chaque tranche d’apport supplémentaire significative peut faire bouger le taux de 5 à 15 centièmes de point.

La quotité d’assurance emprunteur, la présence ou non d’un co-emprunteur et la domiciliation des revenus complètent cette grille d’analyse.

Pourquoi deux emprunteurs n’ont jamais exactement le même taux ?

La réponse tient en 3 mots : le risque individuel. La banque calcule la probabilité que vous remboursiez l’intégralité de votre prêt sans incident. L’âge, la situation professionnelle, le reste à vivre mensuel, la stabilité des revenus et l’historique bancaire entrent tous dans cette équation. Un emprunteur de 35 ans en CDI avec 15 000 euros d’épargne résiduelle après apport représente un profil très différent d’un indépendant aux revenus variables, même si leurs revenus bruts sont identiques.

La banque ne le dit pas toujours explicitement. Mais ses algorithmes de scoring traduisent tout cela en dixièmes de point de taux.

Situation professionnelle et taux : l’impact réel du profil d’emprunteur

Comment votre situation professionnelle influence votre taux d’intérêt ?

Le CDI reste l’étalon-or du dossier de financement immobilier en France. Un salarié en CDI ayant dépassé la période d’essai dispose d’un avantage structurel dans la négociation du taux. La banque peut projeter des revenus stables sur 20 ou 25 ans avec une forte probabilité. Le risque est faible. Le taux le reflète.

Les fonctionnaires bénéficient d’un traitement similaire, parfois encore plus favorable selon les caisses régionales du Crédit Agricole. La sécurité de l’emploi et la prévisibilité des revenus constituent des garanties implicites que les banques valorisent concrètement.

À retenir

La situation professionnelle influence parfois davantage le taux obtenu que le montant des revenus eux-mêmes. Stabilité et prévisibilité comptent plus que niveau de salaire brut.

Revenus stables vs revenus variables : quelle différence de taux

Un travailleur indépendant, un chef d’entreprise ou un intermittent du spectacle n’obtient pas le même taux qu’un salarié au revenu identique. L’expérience de terrain montre que l’écart peut atteindre 20 à 40 centièmes de point selon la caisse régionale et la solidité du dossier présenté.

Le Crédit Agricole demande alors généralement 3 ans de bilans comptables pour les indépendants, souvent plus que d’autres établissements. La banque compense le risque perçu soit par un taux plus élevé soit par une exigence d’apport renforcée. Les 2 leviers jouent souvent en même temps.

Notre avis est tranché sur ce point : un indépendant avec un dossier irréprochable, bilans en progression, apport solide, trésorerie disponible, ne devrait pas accepter d’emblée la première offre. Négocier ou passer par un courtier spécialisé reste la meilleure stratégie.

Capacité d’emprunt et montage du dossier : les vrais leviers pour négocier

Le taux d’endettement maximal toléré est fixé à 35 % des revenus nets incluant l’assurance emprunteur. Cette règle, posée par le Haut Conseil de Stabilité Financière, s’applique à toutes les banques dont le Crédit Agricole. Elle définit votre capacité d’emprunt maximale avant même que votre conseiller prenne en main votre dossier.

Les éléments qui renforcent votre position lors de la négociation :

- Un apport supérieur à 20 % du prix du bien

- Une épargne résiduelle visible sur vos relevés après la signature

- L’absence de crédits à la consommation en cours

- Des relevés bancaires sans incident sur les 3 derniers mois

- La domiciliation de vos salaires dans l’établissement prêteur

Panorama régional des taux immobiliers au Crédit Agricole

Y a-t-il des variations régionales pour les banques nationales

Oui, et plus qu’ailleurs au Crédit Agricole. La structure en caisses régionales autonomes génère des écarts que vous ne retrouvez pas forcément dans d’autres grands réseaux bancaires. Chaque caisse fixe sa politique commerciale, négocie ses propres objectifs de production de crédits et module ses barèmes en fonction de ses ambitions locales.

Cette organisation n’est pas un défaut du système. Elle reflète l’histoire mutualiste du Crédit Agricole, né précisément pour servir des territoires avec leurs réalités économiques propres. La contrepartie, pour l’emprunteur, est qu’une demande déposée en Île-de-France et la même demande traitée en Auvergne peuvent aboutir à des propositions commerciales sensiblement différentes.

Pourquoi les taux immobiliers varient-ils en fonction des régions ?

Derrière les écarts régionaux se cache une logique économique précise. Les marchés immobiliers locaux ne se ressemblent pas. Les prix au mètre carré, la tension locative, la dynamique démographique et le tissu économique local influencent directement le niveau de risque porté par la caisse régionale sur chaque opération financée.

Une caisse implantée sur un marché très tendu, où les biens se vendent rapidement à des prix élevés, accepte plus facilement un taux compétitif parce que la valeur de son garantie reste solide. Sur un marché moins liquide, la prudence s’impose davantage.

Cartographie des régions les plus compétitives

Les données compilées par plusieurs courtiers nationaux sur les barèmes de mai 2026 dessinent une géographie assez stable. L’Île-de-France affiche des taux à partir de 3,18 % sur 20 ans, portée par la densité de la clientèle et le dynamisme du marché parisien. Auvergne-Rhône-Alpes se situe dans une fourchette légèrement plus haute, autour de 3,43 % en taux ordinaire sur la même durée.

| Région | Taux observé 20 ans | Positionnement marché |

|---|---|---|

| Île-de-France | 3,18 % | Compétitif |

| Auvergne-Rhône-Alpes | 3,43 % | Dans la moyenne |

| Nouvelle-Aquitaine | 3,51 % | Au-dessus du marché |

| Grand Est | 3,32 % | Légèrement favorable |

Attention

Les taux régionaux affichés ci-dessus sont des moyennes indicatives. Votre caisse régionale peut appliquer des barèmes différents selon votre profil. Une simulation personnalisée reste indispensable avant toute conclusion.

Les différents types de taux et leur impact sur votre mensualité

Taux fixe, taux révisable et taux mixte : comment choisir

Le taux fixe représente la grande majorité des prêts immobiliers souscrits en France. Il garantit une mensualité identique pendant toute la durée du crédit. Pas de surprise, pas d’ajustement en cas de remontée des taux. La sécurité a un prix : le taux fixe est généralement plus élevé au départ qu’un taux variable.

Le taux révisable ou variable suit l’évolution d’un indice de référence, souvent l’Euribor. La mensualité peut monter ou descendre. Le risque est réel, et l’épisode de hausse rapide des taux entre 2022 et 2023 en a convaincu beaucoup. Le taux mixte combine les 2 : une période fixe initiale de 5 à 10 ans, puis une révision. Il attire des emprunteurs qui anticipent une revente ou un remboursement anticipé avant la période variable.

Avantages

- Mensualité stable et prévisible

- Protection totale contre la hausse des taux

- Idéal pour les projets longue durée

Inconvénients

- Taux initial plus élevé qu’un variable

- Pas de bénéfice en cas de baisse

- Moins flexible si vous revendez tôt

Calculer ses intérêts et sa mensualité : la vraie formule

La formule de base pour calculer une mensualité de prêt immobilier intègre 3 variables : le capital emprunté, le taux mensuel et le nombre de mensualités. Le taux mensuel s’obtient en divisant le taux annuel par 12. Sur un prêt à 3,50 % annuel, le taux mensuel est donc de 0,2917 %.

La mensualité hors assurance d’un emprunt de 250 000 euros à 3,50 % sur 20 ans s’établit à environ 1 449 euros par mois. Le coût total des intérêts dépasse alors 97 000 euros sur la durée. C’est ce chiffre, rarement affiché en premier lieu, qui devrait guider votre décision de durée d’emprunt.

Exemple concret : un emprunt de 250 000 euros au Crédit Agricole

Prenons un emprunteur type : salarié en CDI, 35 ans, apport de 50 000 euros, revenu net de 4 200 euros mensuels. Il emprunte 250 000 euros sur 20 ans. Avec un taux de 3,20 % obtenu après négociation dans une caisse régionale compétitive, sa mensualité ressort à environ 1 408 euros. Le coût total des intérêts sur la durée atteint un peu moins de 88 000 euros.

Avec le même dossier mais un taux à 3,50 %, la mensualité monte à 1 449 euros. L’écart semble modeste au mois. Sur 20 ans, il représente pourtant plus de 9 800 euros supplémentaires payés à la banque. 40 centièmes de point sur un crédit immobilier, cela mérite toujours 2 heures de négociation.

Faut-il emprunter en 2025 ? Les tendances du marché et les opportunités ?

Comparaison avec l’année précédente : vers une stabilisation

Le recul est brutal et positif à la fois. Il y a un an, les taux sur 25 ans dépassaient encore 3,56 % dans la plupart des établissements. Aujourd’hui, ils s’affichent entre 3,43 % et 3,53 % selon les régions et les profils. La baisse reste modeste en valeur absolue, mais elle s’inscrit dans une tendance durable portée par les décisions successives de détente monétaire de la BCE.

Cette stabilisation crée une fenêtre d’opportunité réelle pour les emprunteurs qui avaient mis leurs projets en pause. Les prix immobiliers ont corrigé dans plusieurs grandes villes françaises, les taux reculent progressivement et les banques ont retrouvé un appétit commercial plus marqué pour les dossiers solides.

Taux promotionnels du Crédit Agricole : décryptage des offres actuelles

Le Crédit Agricole a lancé début juillet 2026 une offre promotionnelle à 2,49 % sur une fraction du financement, disponible jusqu’au 15 juillet inclus. Une telle communication ne doit pas faire oublier l’essentiel : ce taux boosté ne couvre qu’une partie du capital emprunté. Le TAEG global de l’opération reste sensiblement plus élevé une fois l’assurance et les frais intégrés. Les établissements bancaires adoptent diverses postures en communication pour valoriser leurs offres promotionnelles.

Les offres promotionnelles ciblées par durée ou par montant constituent un outil marketing efficace. Elles génèrent du trafic en agence et motivent les hésitants. Mais l’emprunteur averti regarde toujours le TAEG total de l’offre, pas le taux d’appel.

Un taux promotionnel sans TAEG complet est une promesse incomplète. Exigez toujours la fiche d’information standardisée européenne avant de comparer.

Simulation de prêt immobilier : quelle est votre capacité réelle d’emprunt

La simulation en ligne reste l’outil de départ le plus utile avant tout rendez-vous bancaire. Elle permet de calibrer votre projet immobilier en fonction de vos revenus réels et de votre taux d’endettement maximal. Sur la base d’un revenu net de 5 000 euros mensuels et d’un taux à 3,40 %, un emprunteur peut emprunter environ 300 000 euros sur 20 ans sans dépasser le seuil des 35 %.

Attention à un écueil classique : la simulation en ligne calcule une capacité théorique. Le dossier réel intègre les charges existantes, l’assurance emprunteur et parfois une décote selon votre profil. L’écart entre simulation et offre finale peut atteindre 10 à 15 % du montant envisagé.

Renégociation et stratégies pour optimiser votre crédit immobilier

Peut-on renégocier son taux au Crédit Agricole ?

Oui, et la fenêtre actuelle s’y prête particulièrement bien. La renégociation intervient quand l’écart entre votre taux actuel et les taux du marché dépasse au moins 0,70 à 1 point de pourcentage. En dessous, les frais de dossier et les indemnités de remboursement anticipé rendent l’opération économiquement peu pertinente.

Le Crédit Agricole accepte les renégociations mais préfère souvent proposer un avenant plutôt que de rompre le contrat initial. Un avenant revient moins cher en frais mais laisse moins de marge de négociation. Comparer avec un refinancement total dans un autre établissement donne souvent un résultat plus avantageux pour l’emprunteur.

Les meilleures périodes pour emprunter ou renégocier son prêt immobilier

Les banques ont des objectifs commerciaux trimestriels. La fin de trimestre, fin mars, fin juin et fin septembre, génère souvent une pression commerciale favorable à l’emprunteur. Les conseillers ont alors plus de latitude pour accorder des conditions préférentielles afin d’atteindre leurs objectifs de production.

La rentrée de septembre marque traditionnellement une période d’activité intense sur le marché immobilier. Les banques se montrent souvent plus agressives sur les taux pour capter une part du flux de dossiers entrants. Ce n’est pas un mythe : les professionnels du secteur le confirment année après année.

Stratégies concrètes pour obtenir un meilleur taux de prêt immobilier

Plusieurs leviers d’action existent et se combinent efficacement :

- Mettre en concurrence au minimum 3 établissements, dont le Crédit Agricole

- Présenter une offre concurrente lors du rendez-vous de négociation

- Proposer de domicilier revenus et épargne en échange d’un geste sur le taux

- Optimiser l’assurance emprunteur via la délégation d’assurance, souvent plus compétitive hors banque

- Regrouper les crédits existants avant le dossier pour réduire le taux d’endettement affiché

Un courtier immobilier connaît les marges de négociation de chaque caisse régionale. Son intervention coûte entre 1 % et 1,5 % du montant emprunté, mais peut générer un gain bien supérieur sur le coût total du crédit. Les spécialistes recommandent systématiquement cette option pour les emprunts supérieurs à 200 000 euros.

Apport renforcé

20 % minimum pour déclencher une réduction de taux significative

Concurrence bancaire

Comparez 3 offres minimum avant de signer

Profil soigné

Relevés nets et zéro découvert sur 3 mois

Délégation d’assurance

Peut économiser plusieurs milliers d’euros sur la durée

FAQ : Les questions que vous vous posez vraiment sur les taux du Crédit Agricole

Qu’est-ce que le taux d’intérêt d’un prêt immobilier et comment s’établit-il ?

Le taux d’intérêt représente la rémunération annuelle de la banque exprimée en pourcentage du capital prêté. La banque le construit à partir du coût de l’argent sur les marchés financiers, de son objectif de marge commerciale et du niveau de risque attribué à votre dossier. L’OAT 10 ans constitue le socle de référence principal pour les prêts immobiliers à taux fixe en France.

Comment les taux immobiliers du Crédit Agricole varient-ils en fonction de la durée du prêt ?

La règle est constante : plus la durée est longue, plus le taux augmente. Sur 10 ans, les meilleurs profils obtiennent environ 3,15 % au Crédit Agricole. Sur 15 ans, le taux monte vers 3,25 %. Sur 20 ans, la fourchette habituelle se situe entre 3,30 % et 3,50 %. Sur 25 ans, le taux ordinaire atteint 3,53 %. La durée allonge le risque porté par la banque, et ce risque se reflète dans le prix du crédit.

Quel est le taux immobilier moyen actuellement en France ?

D’après les dernières données publiées par la Banque de France, le taux moyen des crédits immobiliers accordés en mars 2026 s’établissait à 3,11 %. Ce chiffre recouvre toutes durées et tous profils confondus. Les meilleurs dossiers obtiennent des taux inférieurs à 3 %, tandis que les profils moins favorables restent au-dessus de 3,50 %.

Pourquoi je n’ai pas le même taux d’intérêt que mon voisin ?

La banque tarifie le risque individuellement. Votre situation professionnelle, votre apport, votre taux d’endettement, l’état de vos comptes et votre âge entrent tous dans le calcul. 2 emprunteurs au revenu identique mais à la stabilité d’emploi différente ressortiront avec des taux différents. La caisse régionale et la date de signature jouent également un rôle non négligeable.

Le marché immobilier reste ouvert, les taux reculent lentement mais sûrement et le taux du crédit immobilier au Crédit Agricole reste négociable pour qui prend le temps de préparer son dossier. L’erreur la plus coûteuse serait d’accepter la première offre sans avoir regardé ce que valent les alternatives. Dans un cycle de baisse progressive des taux, l’emprunteur bien informé récupère toujours un avantage que l’emprunteur pressé laisse sur la table.

Isabelle

J'accompagne les entrepreneurs et dirigeants dans leurs démarches administratives et financières avec rigueur et bienveillance. Forte de plusieurs années d’expérience, j'ai un point d’honneur à simplifier chaque étape pour que les projets avancent sereinement.