En bref

La simulation, un outil décisif avant tout engagement financier

- Taux d’endettement maximal généralement admis fixé à 35% des revenus nets

- Frais annexes souvent oubliés pouvant représenter plusieurs milliers d’euros supplémentaires

- Simulation en ligne disponible directement sur l’espace client Crédit Mutuel

Lecture · 13 min

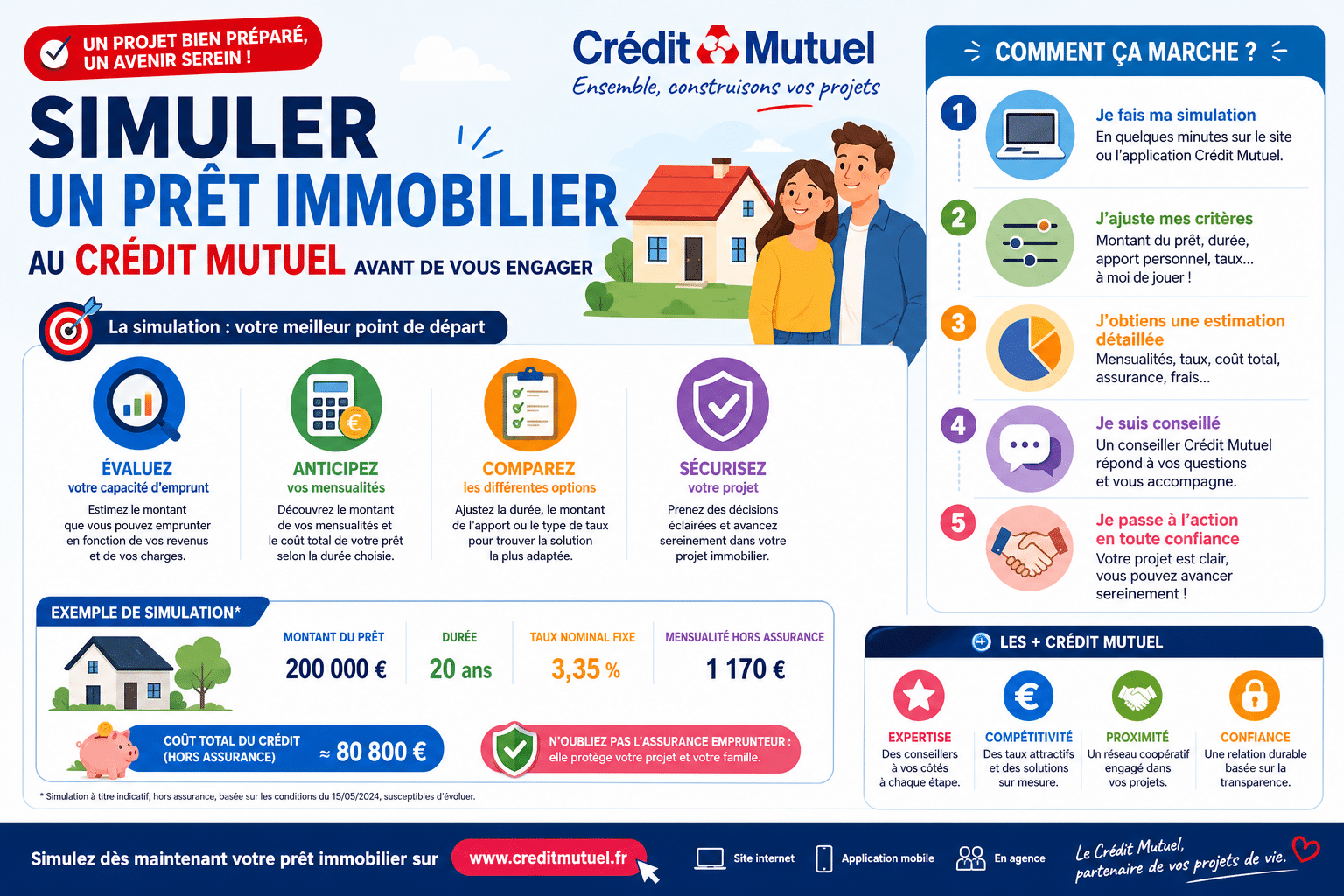

Environ 40% des refus de crédit immobilier résultent d’un dossier mal préparé, d’après les professionnels du courtage. Simuler un prêt immobilier Crédit Mutuel avant de rencontrer un conseiller, c’est transformer une démarche floue en projet chiffré et défendable. Le simulateur calcule vos mensualités, estime votre capacité d’emprunt et révèle l’impact réel des frais souvent sous-estimés. La simulation n’est pas un gadget marketing. Pour beaucoup d’emprunteurs, elle représente le seul moment de lucidité avant de signer un engagement sur 20 ou 25 ans. Voici ce que cet outil révèle vraiment, et comment l’exploiter sans se laisser endormir par des chiffres trop optimistes.

Qu’est-ce qu’une simulation de prêt immobilier et pourquoi elle change la donne ?

Qu’est-ce qu’une simulation de prêt immobilier et pourquoi elle change la donne ?

Une simulation de prêt immobilier produit une projection financière à partir de vos données personnelles. Montant emprunté, durée du prêt, revenus mensuels, apport personnel, situation professionnelle, la calculette compile ces variables pour restituer un résultat concret. Mensualités estimées, coût total du crédit, TAEG indicatif. Rien de magique là-dedans, mais un gain de temps réel.

La puissance de l’outil tient à sa capacité à tester des scénarios. Rallonger la durée de 20 à 25 ans réduit la mensualité d’environ 15 à 20%, mais augmente le coût total du crédit de façon substantielle. Compresser la durée produit l’effet inverse. La simulation rend ces arbitrages visibles, sans attendre un rendez-vous en agence.

Bon à savoir

Avant de lancer votre simulation, rassemblez vos 3 derniers bulletins de salaire et vos 2 derniers avis d’imposition. Les résultats seront plus proches de ce que la banque calculera réellement. Pour anticiper votre fiscalité, notre article sur les conséquences fiscales vous guide utilement.

Les étapes clés pour une simulation fiable et adaptée à votre profil

Une simulation bâclée produit un résultat inutilisable. Les professionnels recommandent de renseigner des revenus nets avant impôt, pas des estimations arrondies. Même logique pour les charges existantes, un crédit auto ou un prêt à la consommation en cours modifie directement le taux d’endettement calculé.

Le bon ordre de saisie reste le suivant.

- Renseigner le montant du bien immobilier visé

- Saisir l’apport personnel disponible

- Indiquer la durée souhaitée

- Intégrer les revenus mensuels nets du foyer

- Ajouter les charges mensuelles déjà existantes

Ce séquençage garantit un résultat cohérent avec ce que la banque examinera dans l’étude de votre dossier.

Pourquoi faire une simulation prêt immobilier avec le Crédit Mutuel ?

La banque peut-elle accompagner votre profil emprunteur

Le Crédit Mutuel fonctionne sur un modèle coopératif. Sa structure décentralisée signifie que chaque caisse locale dispose d’une certaine latitude dans l’étude des dossiers. Un profil refusé dans une caisse peut obtenir un accord dans une autre. Notre lecture des faits est claire, cette souplesse est un atout réel, pas un argument de communication.

La banque accompagne des profils très variés, du primo-accédant en CDI jusqu’à l’investisseur locatif expérimenté. Les indépendants et les travailleurs en CDD ont toutefois intérêt à présenter des bilans solides sur 3 ans, car l’étude approfondie de leur dossier sera plus exigeante.

35 %

Taux d’endettement maximal généralement accepté par les banques françaises

Anticiper les mensualités réelles au-delà du simple calcul

Le simulateur en ligne du Crédit Mutuel affiche une mensualité hors assurance par défaut. C’est là que de nombreux emprunteurs se font surprendre. L’assurance emprunteur peut représenter 0,20% à 0,50% du capital emprunté par an selon le profil, ce qui ajoute plusieurs dizaines d’euros mensuels au remboursement réel.

Sur un emprunt de 200 000 EUR sur 20 ans, la différence entre une mensualité hors assurance et une mensualité TAEG complet dépasse parfois 80 EUR par mois. Sur 240 mois, le calcul parle de lui-même. L’habitude de comparer uniquement le taux nominal sans intégrer l’assurance reste l’erreur la plus répandue chez les primo-accédants.

Simuler pour négocier, l’avantage stratégique souvent oublié

La simulation ne sert pas qu’à se faire une idée. Elle sert à négocier. Un emprunteur qui arrive en agence avec une simulation déjà réalisée via un courtier ou un comparateur démontre qu’il connaît le marché. Cette posture change la dynamique de la discussion.

Le conseiller sait qu’il ne peut pas proposer n’importe quel taux. La concurrence est visible. Les offres sont comparables. Et la banque a tout intérêt à aligner sa proposition pour ne pas perdre le dossier.

La simulation n’est pas une formalité. C’est l’argument le plus solide qu’un emprunteur puisse apporter face à son banquier.

Quels critères déterminent votre capacité d’emprunt ?

Votre apport personnel, combien faut-il vraiment prévoir

L’apport personnel conseillé tourne autour de 10% du montant total du projet. Cette règle couvre généralement les frais de notaire, les frais de garantie et les frais de dossier. En dessous de ce seuil, la banque finance ce qu’elle appelle un « crédit à 110% », ce qui augmente son risque et durcit ses conditions.

Un apport de 15 à 20% décroche systématiquement de meilleures conditions de taux. Les spécialistes estiment qu’un emprunteur apportant 20% du prix d’achat négocie en position de force.

Votre taux d’endettement n’est-il pas trop élevé

Le taux d’endettement maximal accepté en France est fixé à 35% des revenus nets, assurance incluse. Cette limite est posée par le Haut Conseil de Stabilité Financière. Le Crédit Mutuel, comme les autres banques, peut y déroger dans 20% des dossiers, prioritairement pour les primo-accédants et les ménages aux revenus élevés.

Un foyer percevant 4 500 EUR nets par mois peut donc théoriquement supporter une mensualité totale de 1 575 EUR. Le simulateur recalcule automatiquement ce plafond en fonction des données saisies.

Attention

Un taux d’endettement calculé sans intégrer les charges fixes existantes (loyer actuel, crédits en cours) fausse la simulation et peut générer un faux sentiment de capacité d’emprunt.

À quel taux pouvez-vous potentiellement emprunter selon votre profil

Le taux immobilier dépend de plusieurs paramètres simultanés. Durée du prêt, qualité du dossier, apport, stabilité professionnelle. En règle générale, un dossier solide en CDI avec apport supérieur à 15% emprunte dans la fourchette basse du barème de la banque.

L’écart entre le meilleur profil et un profil standard peut atteindre 0,40 à 0,60 point de TAEG. Sur 25 ans, cette différence représente plusieurs milliers d’euros d’intérêts supplémentaires.

Revenus, situation professionnelle et autres critères clés

La banque examine la stabilité des revenus autant que leur montant. Un CDI reste la référence. Deux CDI dans le foyer ouvrent les meilleures conditions. La situation des indépendants s’améliore nettement lorsque leurs revenus progressent sur 3 exercices consécutifs.

- Stabilité du contrat de travail (CDI, fonctionnaire)

- Régularité des revenus sur 3 ans

- Absence d’incidents bancaires récents

- Restes à vivre suffisants après mensualité

- Durée dans le même établissement bancaire

Les différentes solutions de prêt que la simulation doit explorer

Prêts classiques versus prêts aidés, comprendre les avantages respectifs

La simulation Crédit Mutuel peut intégrer le Prêt à Taux Zéro, dit PTZ, pour les primo-accédants éligibles. Ce dispositif finance jusqu’à 40% du montant de l’opération dans certaines zones géographiques, sans intérêts. Son impact sur les mensualités est direct et significatif.

Avantages

- PTZ réduit le coût total du crédit

- Mensualités allégées sur la part aidée

- Accessible aux primo-accédants sous conditions de ressources

Inconvénients

- Zones éligibles limitées géographiquement

- Plafonds de revenus à respecter strictement

- Cumuler PTZ et prêt classique complexifie le montage

Le Prêt à l’Accession Sociale et l’Eco-PTZ pour la rénovation énergétique complètent ce panorama. Négliger ces options lors d’une simulation revient à calculer un coût de financement supérieur à la réalité.

Taux fixe, taux révisable, taux mixte, quel impact sur votre simulation

Le taux fixe garantit une mensualité stable sur toute la durée. Confort maximal, sans surprise. Le taux révisable offre un taux initial inférieur mais expose l’emprunteur à des variations selon l’évolution des indices de référence. Le taux mixte combine une période fixe puis une période révisable.

Notre analyse tranche nettement. Dans un environnement de taux élevés, le taux fixe protège. Le taux révisable joue en faveur de l’emprunteur uniquement si les taux baissent significativement après la signature, ce que personne ne peut garantir.

L’Eco-PTZ et autres dispositifs de financement alternatifs

L’Eco-PTZ finance des travaux de rénovation énergétique jusqu’à 50 000 EUR sans intérêts. Le Prêt Rénovéo du Crédit Mutuel cible les mêmes besoins avec des conditions spécifiques. Ces deux outils modifient le coût global d’un projet incluant des travaux et doivent figurer dans la simulation dès le départ.

Quels sont les frais bancaires et assurances à intégrer dans le calcul ?

L’assurance emprunteur du Crédit Mutuel, un coût à ne pas négliger

L’assurance emprunteur couvre les risques PTIA, IPT, IPP et ITT selon les garanties choisies. Le coût varie fortement selon l’âge, l’état de santé et la profession de l’emprunteur. La loi permet de déléguer cette assurance à un organisme externe, ce qui génère fréquemment une économie entre 30% et 50% par rapport au contrat groupe proposé par la banque.

Les frais de dossier, d’hypothèque et autres coûts annexes

Les frais de dossier au Crédit Mutuel se situent généralement entre 500 et 1 500 EUR selon le montant emprunté. Les frais de garantie varient selon le mécanisme retenu, hypothèque classique ou caution via un organisme spécialisé. Les frais de notaire représentent environ 7 à 8% dans l’ancien et 2 à 3% dans le neuf.

Ces frais annexes alourdissent le coût total d’un projet de plusieurs milliers d’euros.

Comment ces frais influencent réellement votre mensualité totale ?

La mensualité totale d’un crédit immobilier intègre le remboursement du capital, les intérêts, l’assurance emprunteur et parfois les frais de garantie lissés. Le TAEG résume l’ensemble de ces composantes en un taux unique. Un TAEG précis reste l’indicateur le plus fiable pour comparer des offres de prêt différentes.

À retenir

Le TAEG est le seul indicateur qui permet une comparaison loyale entre 2 offres de crédit immobilier. Un taux nominal bas avec une assurance chère peut coûter plus cher qu’un taux légèrement supérieur avec une assurance déléguée.

Quelles sont les options de remboursement pour adapter le prêt à vos contraintes ?

La modulation d’échéances, flexibilité et adaptation en cours de vie

Le prêt Modulimmo du Crédit Mutuel permet de moduler les échéances à la hausse ou à la baisse selon l’évolution de la situation financière. Une augmentation de salaire, une naissance ou une période creuse professionnelle trouvent ainsi une réponse contractuelle. Les professionnels apprécient particulièrement cette option pour les profils dont les revenus sont cycliques.

Durée du prêt, comment la simulation aide à trouver l’équilibre idéal

La durée optimale d’un prêt immobilier n’existe pas universellement. Elle dépend du reste à vivre souhaité après mensualité et de la capacité à supporter le coût total des intérêts. La simulation permet de visualiser les 2 extrêmes et de choisir un équilibre cohérent avec sa situation réelle.

Remboursement anticipé, simuler l’impact financier réel

Le remboursement anticipé génère des Indemnités de Remboursement Anticipé, les IRA, plafonnées réglementairement à 6 mois d’intérêts dans la limite de 3% du capital restant dû. Simuler ce scénario avant la signature permet d’évaluer si un remboursement partiel ou total en cours de prêt reste financièrement pertinent.

Exploiter les calculettes et outils du Crédit Mutuel pour optimiser votre projet

Comment utiliser une calculette de prêt immobilier pour estimer vos mensualités ?

La calculette de prêt immobilier du Crédit Mutuel est accessible sans connexion depuis la section « Simulations et souscriptions » du site. Elle restitue une mensualité indicative, un coût total et un tableau d’amortissement simplifié. L’outil de simulation du taux d’endettement complète cette approche en calculant automatiquement le ratio charges sur revenus. Pour les étudiants, l’ENT Capitole offre des ressources pédagogiques similaires.

La simulation de la capacité de remboursement part dans l’autre sens. Elle calcule le montant maximal empruntable à partir d’une mensualité cible. Ces 2 approches sont complémentaires et doivent idéalement être utilisées en parallèle.

Les limites de la simulation en ligne et quand consulter un conseiller

Aucun simulateur ne remplace une étude de dossier. L’outil en ligne ignore votre historique bancaire, vos incidents éventuels et les spécificités locales de votre caisse. La simulation produit une fourchette, pas une promesse. L’étude approfondie de dossier reste le seul moment où la banque s’engage.

Un rendez-vous s’impose quand la simulation produit un résultat limite, quand le profil est atypique ou quand le montage implique plusieurs types de prêts.

Du chiffre à l’action, transformer une simulation en dossier gagnant

Une simulation convaincante prépare un dossier bancaire solide. Les documents attendus lors de l’étude de votre dossier incluent les 3 derniers bulletins de salaire, les 2 derniers avis d’imposition, les relevés de compte des 3 derniers mois, le compromis de vente signé et les justificatifs de l’apport personnel.

- Préparer les pièces justificatives avant le rendez-vous

- Corriger les éventuels incidents de compte en amont

- Renforcer l’apport si le taux d’endettement frôle le plafond

- Comparer au moins 2 ou 3 offres de banques différentes

Le dossier préparé grâce à une simulation rigoureuse arrive en agence avec des arguments factuels. La négociation du taux s’appuie sur des données, pas sur des espoirs.

Simuler un prêt immobilier Crédit Mutuel n’est pas une étape administrative. C’est un acte stratégique. Les emprunteurs qui l’ont compris arrivent en banque avec une longueur d’avance. Les autres découvrent les vraies conditions au moment de l’offre. À ce stade, la marge de manœuvre est souvent plus étroite qu’on ne le pensait. Prendre le temps de simuler, de comparer et d’affiner son profil, c’est transformer un projet immobilier fragile en dossier bancairement solide.

Vos questions sur la simulation de prêt immobilier Crédit Mutuel

Quel est le taux d’endettement maximal accepté par le Crédit Mutuel ?

Le plafond réglementaire est fixé à 35% des revenus nets, assurance emprunteur incluse. Le Crédit Mutuel peut déroger à cette limite dans 20% de ses dossiers, en priorité pour les primo-accédants et les emprunteurs disposant d’un reste à vivre confortable après mensualité.

Comment est calculé le taux d’endettement dans une simulation officielle ?

Le taux d’endettement se calcule en divisant l’ensemble des charges de remboursement mensuelles par les revenus nets du foyer, multiplié par 100. Les charges intègrent tous les crédits en cours, pas uniquement le prêt immobilier sollicité. La simulation Crédit Mutuel applique cette formule automatiquement.

Peut-on simuler plusieurs offres pour les comparer efficacement ?

Oui, et les professionnels du courtage le recommandent systématiquement. Rien n’interdit de lancer une simulation chez le Crédit Mutuel et simultanément chez d’autres établissements. Comparer les TAEG complets, assurance incluse, reste la méthode la plus fiable pour identifier l’offre réellement la moins chère.

L’apport personnel conseillé pour obtenir un prêt immobilier au Crédit Mutuel

Un apport de 10% couvre généralement les frais de notaire et de garantie. Un apport de 20% ou plus place l’emprunteur en position favorable lors de la négociation du taux. En dessous de 5%, l’accès au crédit reste possible mais les conditions sont sensiblement moins avantageuses.

Quels autres critères entrent en jeu dans l’obtention d’un crédit immobilier ?

Au-delà du taux d’endettement et de l’apport, la banque examine le reste à vivre, la stabilité des revenus, l’ancienneté dans l’emploi, l’absence d’incidents bancaires et la qualité globale de la gestion du compte. Un dossier présenté proprement accélère l’étude et améliore les conditions proposées.