En bref

Un écart de taux qui pèse lourd sur votre rendement annuel

- LEP à 2,7 % net contre Livret A à 1,7 % depuis août 2025

- LEP réservé aux foyers modestes, plafond de revenus à vérifier

- Livret A universel, plafonné à 22 950 euros, LEP à 10 000 euros

Lecture · 15 min

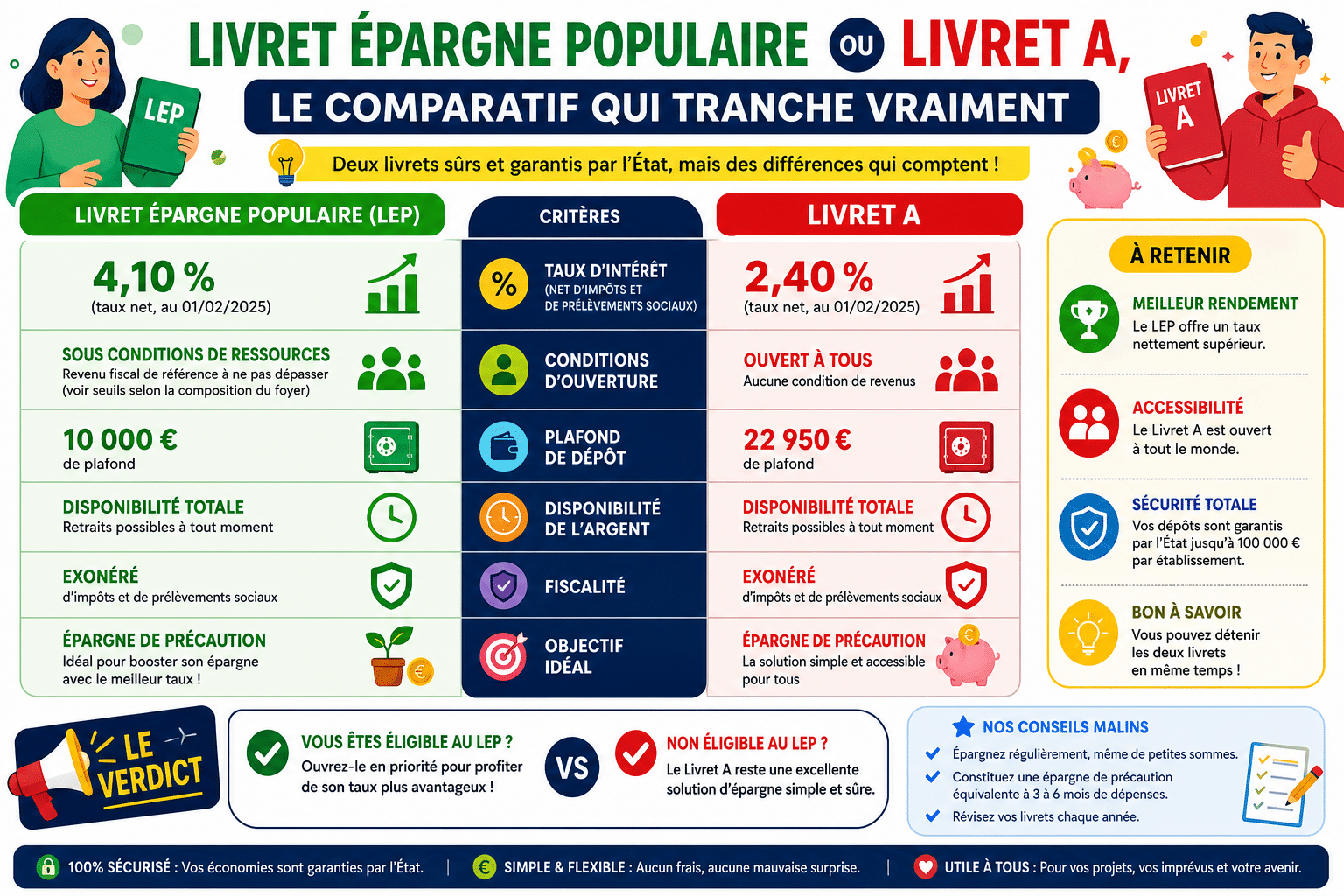

Le débat sur le livret épargne populaire ou Livret A revient chaque trimestre, au rythme des révisions de taux. Et pourtant, la réponse n’a rien de complexe dès lors qu’on accepte de regarder les chiffres en face. Depuis le 1er août 2025, le Livret A affiche un taux de 1,7 % et le Livret d’Épargne Populaire un taux de 2,7 %, soit un écart d’un point entier. Sur 10 000 euros, cela représente 100 euros d’intérêts supplémentaires par an, nets d’impôt, sans aucun risque. La vraie question n’est donc pas « lequel choisir » mais « êtes-vous éligible au LEP ? ». Et si vous ne le savez pas encore, ce comparatif est fait pour vous.

LEP ou Livret A, le match de l’épargne accessible

Deux produits, deux philosophies radicalement différentes

Le Livret A date de 1818. Le LEP, créé en 1982, est son petit frère social, conçu pour offrir aux ménages modestes une rémunération supérieure à l’inflation. Ces 2 produits ne s’adressent pas au même public et n’ont jamais eu la même vocation. L’un est universel. L’autre est un outil de politique économique et sociale, calibré pour protéger les épargnants les plus vulnérables face à la hausse des prix.

La Banque de France fixe les règles du jeu pour les 2 livrets. Le ministère de l’Économie arbitre les taux. Depuis des décrets successifs, le taux du LEP doit rester au minimum 0,5 point au-dessus du Livret A. En pratique, l’écart a souvent été bien supérieur à cette garantie légale.

Le LEP n’est pas un avantage accordé aux pauvres. Il s’agit d’un outil de protection contre l’inflation pour ceux qui n’ont pas d’autre filet.

Pourquoi ce comparatif n’est pas qu’une question de taux ?

Notre lecture des faits est claire. Trop de comparatifs en ligne réduisent ce choix à un tableau de chiffres. L’enjeu réel est différent. Un ménage éligible au LEP qui conserve son épargne sur un Livret A laisse chaque année des centaines d’euros sur la table. D’après les données du ministère de l’Économie, plus de 18 millions de Français remplissent les conditions d’ouverture du LEP mais n’en détiennent pas.

18 millions de personnes. Ce chiffre devrait interpeller. La méconnaissance du produit, la complexité perçue des conditions d’éligibilité et l’inertie bancaire expliquent en grande partie cette anomalie. Les banques ne sont pas incitées à promouvoir activement le LEP. Ce n’est pas un secret.

18 millions

Français éligibles au LEP qui n’en détiennent pas encore un

Caractéristiques du livret épargne populaire ou Livret A

Taux et rémunération, LEP en avant, mais jusqu’à quand

Les taux actuels sont nets de toute imposition et de prélèvements sociaux. C’est un avantage fiscal commun aux 2 produits. Mais l’écart de rendement entre le LEP et le Livret A ne doit pas être perçu comme permanent. L’historique récent est éclairant.

| Période | Taux Livret A | Taux LEP | Écart |

|---|---|---|---|

| Août 2023 | 3 % | 6 % | +3 points |

| Février 2024 | 3 % | 5 % | +2 points |

| Août 2024 | 3 % | 4 % | +1 point |

| Août 2025 | 1,7 % | 2,7 % | +1 point |

La trajectoire descend. Le reflux de l’inflation en France, mesuré par l’IPC de l’Insee, tire mécaniquement les taux vers le bas selon la formule de calcul réglementaire. Malgré cette baisse, le LEP reste structurellement supérieur au Livret A.

Plafonds de dépôt, des limites différentes pour des profils différents

Le Livret A est plafonné à 22 950 euros de dépôts. Le LEP l’est à 10 000 euros. Les intérêts s’accumulent au-delà du plafond et ne sont pas plafonnés eux-mêmes, mais les versements sont bloqués une fois ce montant atteint. Pour un épargnant qui dispose d’un capital modeste, le LEP couvre l’essentiel du besoin.

La combinaison des 2 livrets est d’ailleurs une stratégie fréquente. Un foyer éligible peut ouvrir un LEP et un Livret A simultanément, ce qui lui permet d’accéder à une enveloppe globale de près de 33 000 euros à taux réglementés, sans fiscalité.

Bon à savoir

Si votre LEP est plein, versez le surplus sur votre Livret A ou votre LDDS. Ces 2 produits sont cumulables et restent défiscalisés.

Conditions de revenus, le vrai filtre du LEP

L’accès au LEP dépend du revenu fiscal de référence inscrit sur votre avis d’imposition. Les seuils sont révisés périodiquement. Pour une personne seule, le plafond de revenus tourne autour de 22 419 euros de revenu fiscal de référence. Pour un couple, il dépasse les 34 000 euros selon le nombre de parts fiscales. Sur ce sujet, notre article sur les conséquences fiscales vous aide à anticiper votre situation.

Ces montants correspondent à des revenus nets mensuels bien supérieurs au SMIC. Une majorité de salariés, retraités modestes ou indépendants avec des revenus moyens sont donc potentiellement éligibles sans le savoir.

Fiscalité, l’avantage caché de ces deux produits

Les intérêts du LEP et du Livret A sont totalement exonérés d’impôt sur le revenu et de prélèvements sociaux. Aucune déclaration n’est nécessaire. Ce régime fiscal est identique pour les 2 produits, ce qui rend la comparaison de leurs taux bruts directement pertinente.

À retenir

Sur le terrain de la fiscalité, Livret A et LEP s’équivalent totalement. L’écart se joue uniquement sur le taux de rémunération brut affiché.

Qui peut réellement ouvrir un LEP ?

Un plafond de revenus à respecter pour ouvrir un LEP

L’éligibilité au LEP repose sur le revenu fiscal de référence de l’année N-2 figurant sur votre avis d’imposition. La banque vérifie ce document lors de l’ouverture. Si votre situation financière a évolué depuis, cela ne change pas immédiatement votre statut. Le contrôle porte sur les données fiscales disponibles, pas sur votre salaire du mois en cours.

Les personnes bénéficiant du RSA, de l’allocation adulte handicapé ou d’autres minima sociaux sont automatiquement éligibles, sans vérification de revenus supplémentaire.

Justifier chaque année votre éligibilité au LEP

La détention du LEP n’est pas acquise à vie. Chaque année, la banque vérifie que vous remplissez toujours les conditions de revenus. Si votre revenu fiscal de référence dépasse le plafond, la banque vous notifie et vous disposez d’un délai pour clôturer le compte ou le transformer. Le contrôle est automatisé depuis la réforme qui a permis aux établissements d’accéder directement aux données fiscales des épargnants via l’administration fiscale.

Attention

Si vos revenus progressent au-delà du plafond LEP, ne laissez pas votre compte ouvert par inertie. Un dépassement prolongé peut entraîner des régularisations d’intérêts.

Est-il possible de détenir plusieurs LEP

Non. La règle est stricte. Un seul LEP par personne physique, et un seul par foyer fiscal dans certaines configurations. Un couple peut en revanche ouvrir 1 LEP chacun, soit 2 LEP dans le foyer, à condition que chaque membre satisfasse individuellement aux conditions de revenus. Le plafond de 10 000 euros s’applique par LEP, pas par foyer.

Peut-on cumuler un LEP avec d’autres livrets d’épargne ?

Oui, librement. Un LEP se cumule sans restriction avec un Livret A, un LDDS ou même un PEL. Le cumul LEP + Livret A est la configuration la plus répandue chez les ménages modestes. Le LDDS, plafonné à 12 000 euros, représente une troisième enveloppe disponible, même si son taux suit celui du Livret A et reste moins intéressant que le LEP.

Choisir selon votre profil, les 3 scénarios concrets

Vous êtes éligible au LEP, pourquoi le choisir

La réponse est simple. Sur 10 000 euros placés pendant 1 an, le LEP à 2,7 % rapporte 270 euros net. Le Livret A à 1,7 % en rapporte 170. L’écart de 100 euros annuels est net, sans risque et sans effort supplémentaire. Sur 5 ans, avec des versements réguliers, la différence cumulée dépasse 500 euros. Ce n’est pas négligeable pour un ménage à revenus modestes.

Les professionnels du patrimoine le confirment sans détour. Le LEP est le meilleur placement garanti disponible en France pour les épargnants éligibles. Aucun livret bancaire non réglementé ne s’en approche, une fois la fiscalité prise en compte. Pour les épargnants souhaitant explorer d’autres options, comment fonctionne une assurance vie reste une alternative à considérer sérieusement.

Avantages

- Taux de 2,7 % net, supérieur au Livret A

- Exonération totale d’impôt et prélèvements sociaux

- Cumul possible avec Livret A et LDDS

Inconvénients

- Plafond limité à 10 000 euros

- Éligibilité conditionnée aux revenus

- Vérification annuelle obligatoire

Vous dépassez les plafonds, le Livret A comme solution de repli

Pour les ménages dont les revenus excèdent les seuils du LEP, le Livret A reste le placement de référence pour l’épargne de précaution. Son plafond à 22 950 euros, sa liquidité immédiate et son absence totale de fiscalité en font un produit difficile à battre à court terme pour des fonds disponibles. À notre sens, le débat entre Livret A et LEP disparaît dès lors que l’éligibilité au second est établie. La hiérarchie des placements réglementés est claire.

Votre Livret A est plein, quelles options proches explorer

Un Livret A saturé ne signifie pas que toutes les options sont épuisées. Le LDDS offre 12 000 euros supplémentaires au même taux de 1,7 %. Au-delà, le PEL constitue une option à taux fixe pour une épargne à horizon plus long. Les intérêts du PEL sont soumis aux prélèvements sociaux depuis 2018, ce qui réduit son attrait net. Le CEL, quant à lui, est aujourd’hui marginal avec un taux inférieur à 1 %.

Optimiser votre stratégie d’épargne, versements et rendements

Un montant minimal à verser à l’ouverture du LEP

L’ouverture d’un LEP requiert un versement initial minimum de 30 euros. C’est la règle fixée par les textes réglementaires. Au-delà de cette entrée, les versements suivants sont libres en montant et en fréquence, dans la limite du plafond de 10 000 euros.

Planifier les versements dans la quinzaine, maximiser les intérêts

Les intérêts sur le LEP et le Livret A se calculent par quinzaine. Un dépôt effectué avant le 1er ou le 16 du mois commence à produire des intérêts dès la quinzaine en cours. Un virement arrivé le 17 attend la quinzaine suivante. Cette règle, peu connue, peut représenter jusqu’à 15 jours d’intérêts perdus sur chaque versement tardif. L’expérience de terrain montre que les épargnants les plus attentifs programment systématiquement leurs virements les 1er et 15 de chaque mois.

Mettre en place des versements réguliers pour un rendement lissé

Les virements automatiques mensuels restent la méthode la plus efficace pour lisser le rendement sur l’année. Un montant fixe, même modeste, versé chaque mois produit des intérêts composés qui s’accumulent progressivement. La régularité prime sur le montant ponctuel. Un versement de 50 euros par mois sur 12 mois génère davantage d’intérêts qu’un unique versement de 600 euros effectué en décembre.

Surveiller les révisions de taux, l’agenda à retenir

Les taux du Livret A et du LEP sont révisés 2 fois par an, au 1er février et au 1er août, sur proposition du gouverneur de la Banque de France. La formule de calcul intègre l’inflation mesurée sur 6 mois et les taux des marchés monétaires. L’agenda fiscal est donc prévisible. Les épargnants avisés vérifient les annonces de révision et ajustent leurs versements en conséquence.

Bon à savoir

Notez les dates du 1er février et du 1er août dans votre agenda. Ce sont les 2 moments de l’année où les taux réglementés peuvent évoluer à la hausse ou à la baisse.

Historique récent des taux, où en sommes-nous

De 2013 à aujourd’hui, un record qui n’est pas celui d’alors

En 2013, le Livret A culminait à 2,25 % dans un contexte post-crise où l’inflation restait modérée. Le pic récent de 3 % atteint en août 2023 a dépassé ce repère historique, poussé par une inflation qui flirtait avec 6 % en glissement annuel. Le LEP a lui atteint 6 % à la même période, un niveau jamais vu depuis sa création. La descente rapide qui a suivi illustre la sensibilité de ces produits au cycle économique.

Aujourd’hui à 1,7 % pour le Livret A et 2,7 % pour le LEP, les taux retrouvent des niveaux proches de ceux de 2019. La normalisation monétaire est en cours. Elle ne remet pas en cause la hiérarchie entre les 2 produits.

Livret A, LEP, LDDS, PEL, quel livret choisir selon les cycles

La logique de choix ne change pas selon les cycles de taux. En phase de taux hauts, le LEP écrase la concurrence avec des écarts de plusieurs points. En phase de taux bas, il reste supérieur au Livret A de minimum 0,5 point réglementaire. L’avantage relatif du LEP est structurel, pas conjoncturel. Seule l’éligibilité conditionne réellement le choix.

Taux du livret épargne populaire ou Livret A en baisse, quelles alternatives

Face à la baisse des taux réglementés, certains épargnants se tournent vers des livrets bancaires non réglementés à taux boostés. Attention. Ces offres promotionnelles durent rarement plus de 3 mois et les taux affichés sont soumis à la fiscalité ordinaire. Une fois le prélèvement forfaitaire unique de 30 % appliqué, le rendement net d’un livret bancaire à 3 % brut tombe à 2,1 %. En dessous du LEP net à 2,7 %. Le mirage du taux boosté ne résiste pas à l’analyse.

Livret A

Taux 1,7 %, universel, plafonné 22 950 €, liquidité immédiate

LEP

Taux 2,7 %, sous conditions, plafonné 10 000 €, défiscalisé

LDDS

Taux 1,7 %, cumulable, plafonné 12 000 €, accessible

PEL

Taux fixe à l’ouverture, fiscalisé après 2018, horizon long terme

Où ouvrir votre LEP ou Livret A ?

Comment la banque vérifie que les conditions d’ouverture sont remplies ?

Depuis la réforme de 2022, les banques accèdent directement aux données fiscales des candidats à l’ouverture d’un LEP via un système de vérification automatisé avec l’administration fiscale. L’épargnant n’a plus à fournir son avis d’imposition physique dans la majorité des cas. La vérification annuelle de la détention suit le même principe. Cette automatisation a considérablement simplifié les démarches.

Le LEP s’ouvre dans la quasi-totalité des banques et caisses d’épargne en France. La Banque Postale, le Crédit Mutuel, la Caisse d’Épargne et les banques en ligne proposent toutes ce produit, avec des délais d’ouverture variables.

Les modes d’alimentation du LEP et du Livret A

Les 2 livrets fonctionnent selon les mêmes principes. Versements et retraits sont libres, sans préavis et sans pénalité. Les fonds restent disponibles à tout moment. Les virements entrants et sortants se traitent en quelques jours ouvrés selon l’établissement. Aucune durée minimale de détention n’est exigée.

Attention

Un retrait qui fait passer le solde du LEP en dessous de 30 euros n’entraîne pas automatiquement la clôture du compte, mais il faut vérifier les conditions de votre banque.

Quel est le montant minimal à verser sur un LEP ?

Le versement minimal à l’ouverture est de 30 euros, comme évoqué. Pour les versements ultérieurs, aucun minimum légal n’est imposé. En pratique, certaines banques fixent un seuil de versement minimum de 10 euros pour des raisons de gestion interne. Cette information mérite d’être vérifiée directement auprès de votre établissement.

Quel est le plafond de dépôt sur un LEP ?

Le plafond réglementaire de dépôt sur un LEP est fixé à 10 000 euros. Les intérêts capitalisés au-delà de ce montant ne sont pas plafonnés et peuvent faire grimper le solde au-dessus de 10 000 euros. En revanche, aucun versement supplémentaire n’est accepté une fois le plafond de dépôt atteint. C’est une règle souvent mal comprise qui surprend certains épargnants au moment de leur virement.

Le choix entre livret épargne populaire ou Livret A se résume finalement à une seule vérification préalable. L’éligibilité prime sur tout autre critère. Si vous l’êtes, aucune autre option réglementée ne rivalise avec le LEP pour l’épargne de précaution.

Notre FAQ sur le livret épargne populaire ou Livret A

Qui peut ouvrir un LEP ?

Toute personne physique domiciliée fiscalement en France dont le revenu fiscal de référence ne dépasse pas les seuils réglementaires. Les bénéficiaires du RSA et de l’AAH y accèdent automatiquement. Un seul LEP par personne est autorisé, dans n’importe quelle banque agréée proposant ce produit.

Le Livret A est-il trop généreux comparé au LEP

Non, le Livret A n’est pas trop généreux. Il est moins rémunérateur que le LEP d’un point entier. Son attrait tient à son universalité et à son plafond plus élevé. Pour les ménages éligibles au LEP, le Livret A seul représente une perte sèche de rendement, sans justification rationnelle.

Livret A, LEP, LDDS, comment faire le point sur vos intérêts

Les intérêts sont crédités le 31 décembre de chaque année sur les 3 produits. Votre banque vous adresse un relevé annuel récapitulatif. Le calcul par quinzaine signifie que chaque dépôt produit des intérêts à partir de la quinzaine suivant son entrée sur le compte, et chaque retrait cesse d’en produire dès la quinzaine précédant sa sortie.

Comment la fiscalité fonctionne-t-elle sur ces deux livrets ?

Les intérêts du Livret A et du LEP sont totalement exonérés d’impôt sur le revenu et de prélèvements sociaux. Ils n’apparaissent pas dans votre déclaration de revenus. Cette exonération s’applique sans condition de durée de détention ni de montant de gains. Le régime fiscal est identique pour les 2 produits.

Quels sont les modes d’alimentation du LEP ?

Le LEP fonctionne par virements bancaires, dépôts de chèques ou espèces selon les banques. Les virements automatiques programmés sont les plus pratiques. Il n’existe aucune obligation de versement périodique. Les retraits sont libres et immédiats, sans préavis ni pénalité de quelque nature que ce soit.

Quel est le plafond de revenus exact pour le LEP ?

Le plafond de revenu fiscal de référence est fixé par décret et révisé périodiquement. Pour une personne seule, il se situe aux alentours de 22 419 euros de revenu fiscal de référence annuel. Pour un couple, le seuil dépasse 34 000 euros selon le nombre de parts. Ces chiffres sont à vérifier sur l’avis d’imposition de l’année N-2.