En bref

Délais légaux stricts, réalité terrain souvent différente

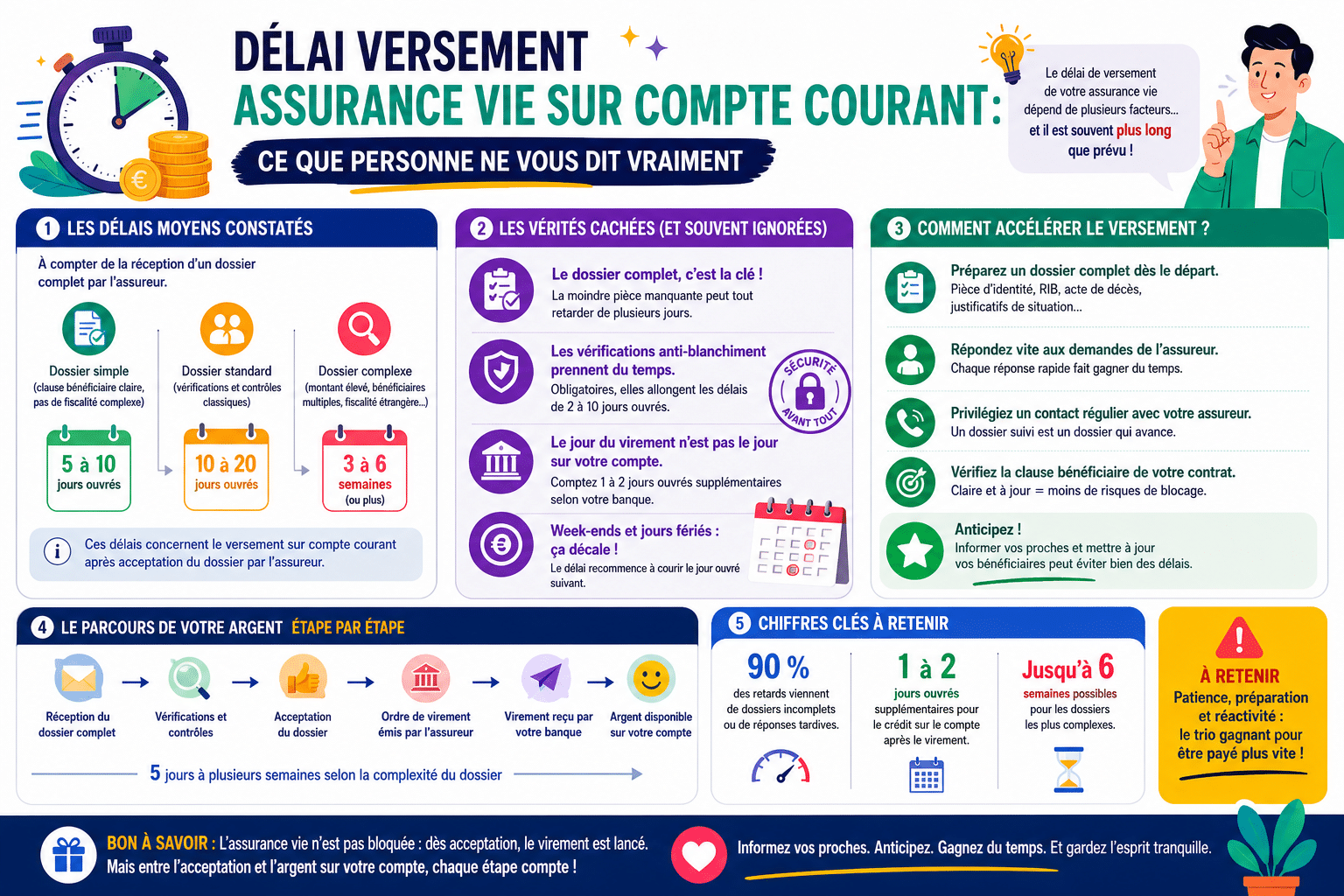

- Délai légal maximal de 2 mois pour un rachat, 1 mois en cas de décès

- En pratique, entre 5 et 15 jours ouvrés pour un rachat classique

- Dossier incomplet ou unités de compte allongent significativement le traitement

Lecture · 14 min

Vous avez demandé un rachat sur votre contrat d’assurance-vie et votre compte courant affiche toujours le même solde. Deux jours, une semaine, dix jours. Rien. Le délai versement assurance vie sur compte courant est l’une des questions les plus fréquentes des épargnants français, et les réponses qu’ils trouvent restent souvent floues. La loi fixe un plafond théorique de 2 mois. La réalité, elle, oscille entre quelques jours et plusieurs semaines selon une série de facteurs que ni les assureurs ni les conseillers bancaires ne s’empressent d’expliquer. Cet article démonte les idées reçues, expose les textes tels qu’ils sont vraiment écrits et décrit les étapes concrètes qui séparent votre demande de rachat de l’arrivée des fonds sur votre compte bancaire.

Assurance-vie : pourquoi les délais de versement varient bien plus que vous ne le croyez

De quoi dépend concrètement le délai de versement

Le délai de versement d’une assurance-vie ne dépend pas uniquement de la vitesse de traitement de l’assureur. Plusieurs variables entrent en jeu simultanément. La nature du contrat importe d’abord. Un contrat en fonds euros se liquide bien plus rapidement qu’un contrat investi en unités de compte, parce que la valorisation de ces dernières dépend des marchés financiers et nécessite une évaluation au jour de la demande. Sur ce sujet, l’article PCH versement date détaille les étapes essentielles.

La complétude du dossier joue ensuite un rôle déterminant. Un RIB manquant, une signature absente ou une pièce d’identité expirée suffit à bloquer le traitement pendant plusieurs jours supplémentaires. Les spécialistes du secteur estiment que près d’un dossier sur 3 revient incomplet à la première soumission.

Attention

Un RIB obsolète ou un dossier incomplet peut doubler le délai réel de versement. Vérifiez systématiquement chaque document avant envoi.

Les facteurs qui accélèrent ou ralentissent votre argent

Le type d’opération influe directement sur la rapidité. Un rachat partiel sur un fonds euros d’un contrat ancien, avec un dossier complet transmis en ligne, peut aboutir à un virement sur compte courant en 5 jours ouvrés. À l’opposé, un rachat total sur un contrat multi-supports avec des unités de compte en portefeuille mobilisera facilement 3 à 4 semaines.

Les périodes de forte activité ralentissent aussi les assureurs. Fin d’année fiscale, périodes de marché agité, ou simple affluence saisonnière peuvent créer des embouteillages administratifs que peu d’assureurs reconnaissent publiquement. Notre lecture des faits est claire sur ce point : le délai affiché dans les conditions générales du contrat n’est pas une promesse, c’est un plafond légal que l’assureur s’efforcera d’atteindre sans forcément le dépasser.

Fonds euros

Versement en 5 à 10 jours ouvrés

Unités de compte

Valorisation et vente préalable requises, délai allongé

Rachat partiel

Dossier plus simple, traitement rapide

Rachat total

Clôture du contrat, contrôles plus approfondis

Déblocage en cas de vie versus déblocage en cas de décès

La distinction est fondamentale. Lorsque le souscripteur est vivant et demande un rachat, le processus est relativement simple. Lorsque le souscripteur décède, le régime change intégralement. Les bénéficiaires doivent se faire connaître, fournir un acte de décès et prouver leur identité. L’assureur doit alors instruire le dossier, vérifier les droits de chaque bénéficiaire et calculer les sommes dues après application de la fiscalité en vigueur.

Ces 2 régimes ne partagent ni les mêmes délais légaux, ni les mêmes procédures, ni les mêmes interlocuteurs. Les confondre est l’erreur la plus fréquente.

Quel est réellement le délai légal de versement sur compte courant ?

Les textes ne disent pas ce que vous croyez

L’article L132-21 du Code des assurances fixe le délai légal maximal à 2 mois à compter de la réception de la demande complète pour un rachat partiel ou total. Pour un versement après décès du souscripteur, ce délai tombe à 1 mois à compter de la réception du dossier complet par l’assureur.

Deux précisions s’imposent immédiatement. D’abord, le délai ne court qu’à partir de la réception du dossier complet, pas à partir de votre demande initiale. Si vous envoyez votre formulaire sans un document, le compteur ne démarre pas. Ensuite, ces délais sont des maxima légaux, pas des objectifs commerciaux.

À retenir

Le délai légal de 2 mois ne commence à courir qu’à la réception d’un dossier intégralement complet par l’assureur, pas dès votre demande.

Délais réels constatés en pratique versus délais théoriques

Le fossé entre le texte légal et la réalité du terrain est instructif. En pratique, pour un contrat en fonds euros avec dossier complet transmis par voie électronique, les assureurs traitent généralement les demandes en 5 à 15 jours ouvrés. Certains acteurs en ligne annoncent même des délais inférieurs à une semaine pour les rachats partiels simples.

Les contrats en unités de compte rallongent systématiquement ce délai. La vente des supports doit intervenir à leur valeur liquidative, ce qui introduit un délai incompressible lié aux marchés. On observe fréquemment des délais de 15 à 25 jours ouvrés dans ces configurations.

| Type de rachat | Délai légal | Délai réel constaté |

|---|---|---|

| Rachat partiel fonds euros | 2 mois max | 5 à 10 jours ouvrés |

| Rachat total fonds euros | 2 mois max | 10 à 20 jours ouvrés |

| Rachat partiel unités de compte | 2 mois max | 15 à 25 jours ouvrés |

| Versement après décès | 1 mois max | 15 à 30 jours ouvrés |

Le rôle décisif de l’assureur dans le calendrier

Les assureurs ne sont pas tous logés à la même enseigne. Les acteurs en ligne, avec des processus dématérialisés, tendent à être plus rapides que les compagnies traditionnelles dont les chaînes de traitement passent encore par du courrier physique et des validations manuelles. L’ACPR, l’Autorité de contrôle prudentiel et de résolution, supervise le respect de ces délais légaux et peut être saisie en cas de manquement répété.

Les étapes concrètes du versement : du rachat à l’arrivée de l’argent

Votre demande de rachat : comment la formuler pour ne pas perdre de temps

Toute demande de rachat doit préciser la nature de l’opération. Rachat partiel ou rachat total ? Si partiel, quel montant ou quel pourcentage de l’épargne ? L’assureur doit également disposer de votre RIB à jour, du numéro de contrat et d’une copie de votre pièce d’identité valide.

Les professionnels recommandent de transmettre ces documents simultanément, en une seule fois, par voie électronique lorsque le contrat le permet. Un dossier transmis par courrier postal ajoute mécaniquement plusieurs jours au traitement.

- Formulaire de rachat signé daté

- RIB du compte courant destinataire

- Pièce d’identité en cours de validité

- Numéro de contrat clairement mentionné

- Montant ou pourcentage du rachat souhaité

Bon à savoir

Transmettez votre dossier de rachat exclusivement par voie électronique si votre contrat le permet. Le gain de temps par rapport au courrier postal dépasse souvent 5 jours ouvrés.

Le traitement par l’assureur : où s’accumulent les vrais retards

Une fois le dossier reçu, l’assureur procède à plusieurs vérifications. L’identité du demandeur est contrôlée. La situation du contrat est analysée. Pour les contrats en unités de compte, la cession des supports est initiée au prochain cours disponible. C’est là que le délai peut s’allonger significativement.

Les vérifications anti-blanchiment constituent un autre facteur de retard méconnu. Pour des rachats dépassant certains seuils, l’assureur peut demander des justificatifs supplémentaires sur l’utilisation prévue des fonds. Ces contrôles réglementaires sont légitimes mais peuvent surprendre le souscripteur qui ne s’y attend pas.

L’étape clé du virement sur compte courant

Une fois le dossier validé et le calcul du montant arrêté, après déduction des prélèvements fiscaux et sociaux, l’assureur émet un virement bancaire vers le compte courant désigné. Ce virement suit les délais interbancaires habituels, généralement 1 à 2 jours ouvrés supplémentaires après l’émission.

Le montant final dépend de plusieurs variables. Sur les gains réalisés, les prélèvements sociaux s’élèvent à 17,2 %. La fiscalité sur le capital varie selon la durée du contrat et l’option fiscale retenue. Pour un contrat de plus de 8 ans avec un abattement annuel de 4 600 euros pour une personne seule ou 9 200 euros pour un couple, le prélèvement forfaitaire unique de 7,5 % s’applique au-delà de ce seuil.

Pourquoi mon assurance-vie n’apparaît pas encore sur mon compte ?

3 raisons reviennent systématiquement. Le dossier n’est pas encore considéré comme complet par l’assureur. Le virement a été émis mais le délai interbancaire n’est pas encore écoulé. Ou le versement a été bloqué en attente d’une vérification complémentaire. Dans tous les cas, un contact direct avec votre assureur pour obtenir le numéro de référence du virement est la démarche la plus efficace.

Déblocage en cas de décès : procédure et délais réels

Le bénéficiaire et son rôle clé dans l’accélération du versement

Le bénéficiaire d’un contrat d’assurance-vie ne reçoit pas automatiquement les fonds après le décès du souscripteur. Il doit se manifester auprès de l’assureur, prouver son identité et fournir un dossier complet. L’assureur a parfois du mal à retrouver les bénéficiaires, surtout si la clause bénéficiaire est générique ou ancienne.

Pour identifier un contrat dont on serait bénéficiaire sans le savoir, l’AGIRA, l’Association pour la gestion des informations sur le risque en assurance, permet à toute personne de vérifier si elle figure comme bénéficiaire d’un contrat d’assurance-vie d’un défunt.

Les documents que l’assureur exigera et combien de temps ils font perdre

L’assureur réclamera systématiquement un acte de décès officiel, une pièce d’identité du bénéficiaire, un RIB à son nom et un document attestant de sa qualité de bénéficiaire. Selon la complexité de la clause bénéficiaire, un acte de notaire peut être requis, ce qui allonge le délai de plusieurs semaines.

- Acte de décès officiel du souscripteur

- Pièce d’identité valide du bénéficiaire

- RIB du compte courant du bénéficiaire

- Justificatif de qualité de bénéficiaire

- Acte de notaire si la clause est complexe

1 mois

Délai légal maximal pour verser le capital décès après dossier complet reçu

Le déblocage prioritaire : un mythe

Certains assureurs évoquent un traitement prioritaire pour les dossiers de décès. Notre position est tranchée sur ce point. En pratique, la priorité accordée dépend entièrement de l’organisation interne de chaque compagnie. Le délai légal d’1 mois après réception du dossier complet est la seule garantie opposable. Aucune promesse commerciale de traitement accéléré ne vaut engagement contractuel.

Procédure de réclamation du capital en tant que bénéficiaire

La démarche commence par l’identification de l’assureur. Si vous ignorez auprès de quelle compagnie le contrat a été souscrit, la consultation du relevé de compte bancaire du défunt ou l’interrogation de l’AGIRA sont les points de départ recommandés. Une fois l’assureur identifié, un courrier recommandé avec accusé de réception formalise votre réclamation. La date de réception de ce courrier, accompagné du dossier complet, déclenche officiellement le délai légal d’1 mois.

Comment accélérer votre versement et éviter les blocages courants ?

Rachat partiel ou total : lequel se verse le plus vite

Le rachat partiel est généralement plus rapide à traiter qu’un rachat total. La fermeture définitive du contrat lors d’un rachat total déclenche des vérifications supplémentaires et des formalités de clôture administrative. Un rachat partiel, lui, laisse le contrat ouvert et nécessite moins de contrôles. Pour récupérer des fonds rapidement sans clore votre contrat, le rachat partiel est donc la solution à privilégier.

Avantages

- Rachat partiel rapide à traiter

- Contrat maintenu ouvert

- Fiscalité proportionnelle aux gains

- Montant limité à l’épargne disponible

Inconvénients

- Rachat total ferme définitivement le contrat

- Délai de traitement plus long

- Perd les avantages fiscaux accumulés

- Nécessite une réouverture ultérieure si besoin

Les écueils à éviter lors de la réclamation

L’erreur la plus coûteuse en temps reste l’envoi d’un dossier incomplet. Mais d’autres pièges existent. Transmettre un RIB d’un compte joint sans précision sur le titulaire principal peut bloquer le virement. Utiliser une pièce d’identité expirée même de quelques jours suspend le traitement. Omettre de préciser si le rachat porte sur le capital, les intérêts ou les 2 génère des allers-retours inutiles.

Les demandes verbales n’ont aucune valeur. Tout doit être formalisé par écrit, daté et signé. Un assureur ne peut pas prendre en compte une demande formulée par téléphone sans confirmation écrite.

Que faire en cas de retard anormal de versement

Passé le délai légal sans virement sur votre compte courant, l’assureur est redevable d’intérêts de retard calculés au taux légal majoré. La première démarche consiste à envoyer une mise en demeure par courrier recommandé avec accusé de réception. Si l’assureur ne réagit pas sous 15 jours, la saisine du médiateur de l’assurance est l’étape suivante. En dernier recours, l’ACPR peut être alertée d’un manquement répété aux obligations légales.

Un assureur qui dépasse le délai légal sans justification doit des intérêts de retard. Ce n’est pas une faveur qu’il vous accorde, c’est une obligation légale.

Les 3 idées reçues qui vous coûtent du temps et de l’argent

L’argent sur une assurance-vie est-il vraiment bloqué

Non. L’assurance-vie n’est pas un placement à terme dont les fonds seraient indisponibles pendant 8 ans. Cette confusion, alimentée par certains conseillers bancaires peu scrupuleux, est l’une des plus répandues dans le domaine de l’épargne. Vous pouvez effectuer un rachat partiel ou total à n’importe quel moment, quelle que soit l’ancienneté du contrat. La durée de 8 ans est exclusivement fiscale. Elle conditionne l’accès à un abattement annuel sur les gains retirés, pas la disponibilité de votre argent. vez consulter comment fonctionne une assurance vie pour mieux comprendre ses véritables caractéristiques.

La fiscalité du retrait avant et après 8 ans : impact sur le timing du versement

Avant 8 ans d’ancienneté, le prélèvement forfaitaire unique de 12,8 % s’applique sur les gains, auquel s’ajoutent les prélèvements sociaux de 17,2 %, soit une imposition totale de 30 %. Après 8 ans, le taux tombe à 7,5 % au-delà de l’abattement annuel, plus les 17,2 % de prélèvements sociaux. Cette fiscalité n’a aucun impact sur le délai de versement lui-même. L’assureur prélève les sommes dues avant d’émettre le virement, ce qui fait partie du traitement standard du dossier.

Pourquoi vous ne devriez pas ouvrir une assurance-vie sans vérifier ces 3 points essentiels ?

Le délai de versement lors d’un futur rachat dépend en partie des caractéristiques du contrat souscrit. Les frais sur versement, qui peuvent atteindre 5 % dans certains contrats bancaires traditionnels, réduisent dès le départ le montant de votre épargne. Les frais de gestion annuels, souvent entre 0,5 % et 1 % selon le support, creusent l’écart sur la durée. La diversité des supports disponibles détermine enfin votre exposition aux délais liés aux unités de compte.

Un contrat sans frais sur versement, avec des frais de gestion raisonnables et une option fonds euros liquide, reste la configuration la plus favorable pour récupérer rapidement vos fonds lors d’un rachat.

Notre FAQ sur le délai versement assurance vie sur compte courant

Combien de temps faut-il pour recevoir le versement d’une assurance-vie ?

En pratique, un rachat partiel sur fonds euros avec dossier complet aboutit en 5 à 15 jours ouvrés. Un rachat total ou un contrat en unités de compte peut nécessiter 3 à 4 semaines. Le délai légal maximal est de 2 mois à compter de la réception du dossier complet par l’assureur.

Quels sont les délais légaux pour percevoir un virement de votre assurance-vie ?

Le Code des assurances impose 2 mois maximum pour un rachat partiel ou total, et 1 mois maximum pour un versement en cas de décès du souscripteur. Ces délais courent à partir de la réception du dossier complet, pas de la demande initiale du souscripteur ou du bénéficiaire.

Comment demander le virement de votre assurance-vie vers votre compte courant ?

Transmettez à votre assureur un formulaire de rachat signé, votre RIB à jour, une pièce d’identité valide et le numéro de votre contrat. La voie électronique est recommandée pour accélérer le traitement. Tout dossier incomplet suspend le délai légal jusqu’à réception des documents manquants.

Comment savoir si on est bénéficiaire d’une assurance-vie ?

L’AGIRA permet à toute personne de vérifier si elle est désignée bénéficiaire d’un contrat d’assurance-vie après le décès d’un proche. La démarche s’effectue par courrier ou en ligne, avec une copie de l’acte de décès et une pièce d’identité du demandeur.

Pourquoi les délais peuvent varier d’un assureur à l’autre ?

L’organisation interne de chaque compagnie, le niveau de dématérialisation des processus, la nature des supports investis et les volumes de demandes traitées simultanément expliquent ces écarts. Les assureurs en ligne affichent généralement des délais plus courts que les compagnies traditionnelles à traitement postal.

Le délai versement assurance vie sur compte courant reste un sujet sur lequel les épargnants manquent d’information claire. Les délais légaux existent pour protéger, pas pour rassurer artificiellement. Un dossier bien préparé, transmis au bon moment sur le bon contrat, peut réduire le délai réel à quelques jours. Mais la vraie question que devrait se poser tout souscripteur n’est pas seulement combien de temps attendre. Elle est surtout de savoir si son contrat actuel est structuré pour lui permettre de récupérer ses fonds sans friction. Ce n’est pas toujours le cas.